เกษียณสไตล์ชิลล์ วางแผนชีวิตหลัง 60 แบบไม่กดดันตัวเอง

คำว่า "วางแผนเกษียณ" มันฟังดูน่ากลัวเหมือนข้อสอบไฟนอลวิชาคณิตศาสตร์? ตัวเลขยุบยับเต็มไปหมด สูตรคำนวณอะไรก็ไม่รู้ กองทุนสารพัดชื่อที่ฟังดูเหมือนชื่อคาถาในหนังแฮร์รี่ พอตเตอร์ ทั้ง RMF, SSF, Provident Fund แถมยังมีเสียงกระซิบจากคนรอบข้างว่า "เริ่มเร็วเท่าไหร่ยิ่งดี" จนเรารู้สึกเหมือนกำลังวิ่งตามรถไฟขบวนสุดท้ายที่ใกล้จะออกจากชานชาลาเต็มที ความกดดันทั้งหมดนี้ทำให้หลายคนเลือกที่จะ...ไม่ทำอะไรเลย! ปล่อยให้มันเป็นเรื่องของอนาคตไปก่อน แล้วค่อยว่ากันใหม่ใกล้ๆ วันนั้น ซึ่งเป็นวิธีคิดที่อันตรายกว่าการลงทุนผิดพลาดเสียอีก

แต่จะดีกว่าไหม ถ้าเราจะเปลี่ยนเรื่องน่าปวดหัวนี้ให้กลายเป็นเหมือนการวางแผนทริปเที่ยวรอบโลกหลังอายุ 60? ทริปที่ยาวที่สุดและมีความสุขที่สุดในชีวิตของเรา มันคือการวาดฝันถึงไลฟ์สไตล์ที่เราต้องการ คือการเตรียม "เสบียง" (เงิน) และ "ยา" (สุขภาพ) ให้พร้อมสำหรับทุกการผจญภัย บทความนี้จะไม่ได้มาพร้อมกับสูตรคำนวณสุดโหดหรือศัพท์เทคนิคที่น่าเบื่อ แต่จะพาคุณไปทีละสเต็ปแบบง่ายๆ สบายๆ เหมือนมีเพื่อนสนิทมานั่งคุยด้วย ชวนคุณเปลี่ยนความกังวลให้กลายเป็นความตื่นเต้น มาเริ่มต้นสร้างแผนที่สู่ "ดินแดนแห่งความสุขวัยเกษียณ" ของคุณกันดีกว่า รับรองว่าอ่านจบแล้ว คุณจะรู้สึกว่าการวางแผนเกษียณมันสนุกและง่ายกว่าที่คิดเยอะ!

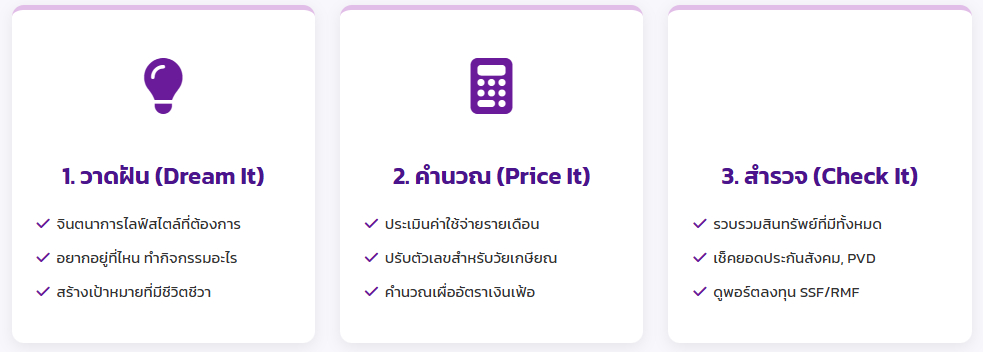

Step 1: เริ่มจาก "ความฝัน" ไม่ใช่ "ตัวเลข"

ก่อนที่เราจะพุ่งไปที่แอปเครื่องคิดเลขหรือตาราง Excel สิ่งแรกที่ต้องทำคือ...หลับตาแล้วฝันครับ! ใช่แล้ว คุณอ่านไม่ผิด การวางแผนเกษียณที่ดีที่สุดเริ่มต้นจากภาพในหัวของเรา ไม่ใช่ตัวเลขในบัญชี ลองถามตัวเองด้วยคำถามเหล่านี้:

- ชีวิตหลังเกษียณของฉันหน้าตาเป็นแบบไหน? คุณเห็นภาพตัวเองตื่นเช้ามาทำอะไร? จิบกาแฟริมระเบียง อ่านหนังสือเล่มโปรด? หรือตื่นตี 5 ไปวิ่งมาราธอน?

- อยากอยู่ที่ไหน? อยากใช้ชีวิตเรียบง่ายในบ้านสวนต่างจังหวัด? อยากย้ายไปอยู่ใกล้ทะเล? หรือยังคงอยากอยู่ในเมืองเพื่อพบปะเพื่อนฝูง?

- อยากทำกิจกรรมอะไรเป็นพิเศษ? ท่องเที่ยวปีละกี่ครั้ง? เรียนรู้ทักษะใหม่ๆ เช่น วาดภาพ ทำอาหาร หรือเล่นดนตรี? เปิดร้านกาแฟเล็กๆ ตามความฝัน? หรืออุทิศเวลาทำงานเพื่อสังคม?

การตอบคำถามเหล่านี้จะทำให้คุณมี "เป้าหมาย" ที่ชัดเจนและมีชีวิตชีวา มันไม่ใช่แค่การเก็บเงินก้อนโตไปวันๆ แต่เป็นการเก็บเงินเพื่อ "ซื้อไลฟ์สไตล์" ที่คุณต้องการจริงๆ

ตัวอย่าง:

- พี่สมศรี (อายุ 45): ฝันอยากมีบ้านหลังเล็กๆ ที่เชียงใหม่ ปลูกผักสวนครัวกินเอง เปิดคลาสสอนทำขนมไทยให้ชาวต่างชาติสัปดาห์ละ 2 วัน และมีเงินพอสำหรับไปเที่ยวญี่ปุ่นปีละครั้ง

- น้องนนท์ (อายุ 30): อยากเกษียณตอนอายุ 55 แล้วออกเดินทางเป็น Backpacker ทั่วอเมริกาใต้สัก 1 ปี จากนั้นกลับมาเป็นเทรนเนอร์ฟิตเนสฟรีแลนซ์ และยังคงใช้ชีวิตในกรุงเทพฯ

เห็นไหมครับว่าภาพฝันของแต่ละคนไม่เหมือนกันเลย ซึ่งนั่นหมายความว่า "ตัวเลข" ที่แต่ละคนต้องการในวันเกษียณก็จะแตกต่างกันโดยสิ้นเชิง การเริ่มต้นจากความฝันจะช่วยให้คุณมีแรงผลักดันและรู้ว่าเรากำลังเหนื่อยไปเพื่ออะไร

Step 2: แปลงฝันให้เป็นตัวเลข (แบบไม่น่ากลัว)

เมื่อเรามีภาพฝันในหัวแล้ว ก็ถึงเวลาสวมบทนักสืบการเงินเพื่อคำนวณ "ค่าใช้จ่าย" สำหรับไลฟ์สไตล์ในฝันนั้น แต่ไม่ต้องกลัว เราจะทำมันแบบง่ายที่สุด

-

ประเมินค่าใช้จ่ายรายเดือนในปัจจุบัน: ลองเปิดดูรายการใช้จ่ายย้อนหลัง 3-6 เดือน แล้วหาค่าเฉลี่ยว่าในหนึ่งเดือนคุณใช้เงินไปกับอะไรบ้าง หมวดหลักๆ ก็จะมี:

- ค่ากินอยู่ (อาหาร, ของใช้ในบ้าน)

- ค่าเดินทาง

- ค่าที่อยู่อาศัย (ค่าเช่า, ค่าผ่อน, ค่าน้ำไฟเน็ต)

- ค่าสันทนาการ (ดูหนัง, ท่องเที่ยว, ช้อปปิ้ง)

- ค่าใช้จ่ายด้านสุขภาพ (ประกัน, ยา)

- ค่าใช้จ่ายอื่นๆ (ให้พ่อแม่, ค่าเทอมลูก)

-

ปรับตัวเลขสำหรับวัยเกษียณ: ตอนนี้ให้ลองจินตนาการดูว่าเมื่อคุณเกษียณ ค่าใช้จ่ายหมวดไหนจะหายไป และหมวดไหนจะเพิ่มขึ้น

- ที่อาจจะลดลง: ค่าเดินทางไปทำงาน, ค่าเสื้อผ้าทำงาน, ค่าผ่อนบ้าน/รถ (ถ้าหมดแล้ว), ค่าใช้จ่ายให้ลูก (ถ้าโตหมดแล้ว)

- ที่อาจจะเพิ่มขึ้น: ค่าใช้จ่ายด้านสุขภาพ (สำคัญมาก!), ค่าท่องเที่ยว/กิจกรรมอดิเรก, ค่าใช้จ่ายในการดูแลบ้าน

ตัวอย่างต่อจากพี่สมศรี: พี่สมศรีประเมินว่า หลังเกษียณไปอยู่เชียงใหม่ ค่าใช้จ่ายต่อเดือนน่าจะเป็นดังนี้:

- ค่ากินอยู่และของใช้: 10,000 บาท

- ค่าน้ำไฟเน็ต: 3,000 บาท

- ค่าดูแลสุขภาพและประกัน: 5,000 บาท

- ค่ากิจกรรม (ทำขนม, พบปะเพื่อน): 4,000 บาท

- เงินสำรองฉุกเฉินเล็กๆ น้อยๆ: 3,000 บาท

- รวมค่าใช้จ่ายรายเดือน: 25,000 บาท

- อย่าลืม "เงินเฟ้อ" ตัวร้าย!: เงิน 25,000 บาทในวันนี้ จะมีค่าไม่เท่ากับในอีก 15 ปีข้างหน้า (วันที่พี่สมศรีจะเกษียณ) เราต้องคิดเผื่อว่าของจะแพงขึ้นด้วย โดยเฉลี่ยแล้วเงินเฟ้อจะอยู่ที่ประมาณ 3% ต่อปี แต่เพื่อความง่าย เราอาจจะใช้สูตรคร่าวๆ คือ ประมาณ 70-80% ของค่าใช้จ่ายปัจจุบัน หรือใช้เครื่องมือคำนวณเพื่อความแม่นยำ

ดังนั้น ถ้าวันนี้ใช้เดือนละ 40,000 บาท ตอนเกษียณอาจจะต้องการประมาณ 28,000 - 32,000 บาทต่อเดือน (ในมูลค่าเงินปัจจุบัน) เพื่อรักษาระดับการใช้ชีวิตแบบเดิม

Step 3: สำรวจ "ขุมทรัพย์" ที่เรามีอยู่แล้ว

ก่อนจะตกใจกับตัวเลขค่าใช้จ่าย ลองมาสำรวจกันก่อนว่าตอนนี้เรามี "กองหนุน" หรือ "ขุมทรัพย์" อะไรซ่อนอยู่บ้าง คนส่วนใหญ่ไม่ได้เริ่มต้นจากศูนย์นะครับ!

- กองทุนประกันสังคม (Social Security Office): สำหรับมนุษย์เงินเดือนทุกคน เมื่อเราส่งเงินสมทบครบ 180 เดือน (15 ปี) เราจะได้รับเงินบำนาญชราภาพทุกเดือนไปจนตลอดชีวิต ซึ่งเป็นเหมือนรายรับพื้นฐานที่แน่นอน

- กองทุนสำรองเลี้ยงชีพ (Provident Fund): นี่คือสุดยอดเครื่องมือของชาวออฟฟิศ ที่มีทั้งส่วนที่เราออมและส่วนที่นายจ้างสมทบให้ฟรีๆ แถมยังนำไปลดหย่อนภาษีได้อีก ยิ่งทำงานนาน เงินก้อนนี้ก็จะยิ่งเติบโต

- กองทุนรวมเพื่อการออม (SSF) และ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF): สำหรับคนที่ลงทุนเพื่อลดหย่อนภาษี กองทุนเหล่านี้ถูกออกแบบมาเพื่อการออมระยะยาวสำหรับวัยเกษียณโดยเฉพาะ

- ประกันชีวิตแบบบำนาญ: คือการจ่ายเบี้ยประกันวันนี้ เพื่อรับเงินคืนเป็นรายเดือนหรือรายปีหลังเกษียณ เป็นการการันตีรายรับอีกทางหนึ่ง

- เงินฝาก, หุ้น, กองทุนรวมอื่นๆ, อสังหาริมทรัพย์: สินทรัพย์ทั้งหมดที่คุณมีล้วนเป็นส่วนหนึ่งของแผนเกษียณได้ทั้งสิ้น

ลองรวบรวมตัวเลขจากแหล่งต่างๆ เหล่านี้ดู คุณอาจจะแปลกใจว่าตัวเองมีเงินเก็บสำหรับอนาคตมากกว่าที่คิด!

Step 4: "สร้างสะพาน" เชื่อมช่องว่างสู่ความฝัน

เมื่อเรารู้แล้วว่าเป้าหมาย (เงินที่ต้องใช้) อยู่ที่ไหน และเรารู้ว่าจุดเริ่มต้น (เงินที่มีอยู่) อยู่ตรงไหน ตอนนี้ก็ถึงเวลาสร้างสะพานเพื่อเชื่อมช่องว่างนั้น ซึ่ง "สะพาน" ที่ว่าก็คือ "การลงทุนอย่างสม่ำเสมอ" นั่นเอง

นี่คือส่วนที่หลายคนกลัว แต่จริงๆ แล้วมันมีหลักการง่ายๆ คือ "ยิ่งมีเวลามาก ยิ่งรับความเสี่ยงได้สูง"

- วัยเริ่มต้นทำงาน (20-30 ปี): คุณคือ "นักรบผู้กล้า" มีเวลาอีกยาวไกลกว่าจะเกษียณ สามารถรับความผันผวนได้สูง สามารถจัดพอร์ตลงทุนในสินทรัพย์เสี่ยงสูงอย่างหุ้นหรือกองทุนหุ้นได้ในสัดส่วนที่เยอะ (เช่น 70-80%) เพื่อสร้างโอกาสรับผลตอบแทนที่สูงในระยะยาว

- วัยสร้างครอบครัว (30-45 ปี): คุณคือ "นักวางแผนผู้รอบคอบ" เริ่มมีภาระมากขึ้น อาจจะต้องลดสัดส่วนสินทรัพย์เสี่ยงลงเล็กน้อย และเพิ่มสินทรัพย์ที่มั่นคงขึ้น เช่น ตราสารหนี้ หรือกองทุนผสม แต่ก็ยังควรมีหุ้นเป็นส่วนประกอบหลักเพื่อเอาชนะเงินเฟ้อ

- วัยใกล้เกษียณ (45 ปีขึ้นไป): คุณคือ "ผู้พิทักษ์ความมั่งคั่ง" ช่วงนี้เป้าหมายหลักคือการรักษาเงินต้นที่เก็บมาทั้งชีวิต ควรจะลดสัดส่วนการลงทุนในหุ้นลงอย่างมีนัยสำคัญ และย้ายเงินไปอยู่ในสินทรัพย์ความเสี่ยงต่ำ เช่น กองทุนตราสารหนี้, เงินฝากประจำ, หรือประกันบำนาญ เพื่อให้แน่ใจว่าเงินก้อนสุดท้ายของชีวิตจะไม่หายไปไหน

แล้วจะเริ่มยังไง? คำตอบที่ง่ายและทรงพลังที่สุดคือ DCA (Dollar-Cost Averaging) หรือการทยอยลงทุนเป็นจำนวนเงินเท่าๆ กันทุกเดือนโดยอัตโนมัติ เช่น ตั้งเป้าลงทุนในกองทุนรวมเดือนละ 3,000 บาท แล้วตั้งคำสั่งให้ตัดบัญชีอัตโนมัติทุกเดือน วิธีนี้จะช่วยลดความเสี่ยงจากความผันผวนของตลาด ช่วยสร้างวินัย และทำให้เราไม่ต้องมานั่งเดาใจตลาดว่าจะขึ้นหรือจะลง

รู้สึกว่าการคำนวณมันซับซ้อนใช่ไหม? ไม่ต้องกังวล! ปัจจุบันมีเครื่องมือดีๆ ที่ช่วยให้คุณเห็นภาพรวมทั้งหมดได้ง่ายขึ้น ลองใช้เครื่องมือ คำนวณและวางแผนการเงินเพื่อการเกษียณอย่างมั่นคง ของเราดูสิครับ แค่กรอกข้อมูลไม่กี่อย่าง ระบบก็จะช่วยจำลองภาพอนาคตและบอกคุณได้ว่าต้องออมหรือลงทุนเพิ่มเดือนละเท่าไหร่เพื่อไปให้ถึงเป้าหมาย มันคือทางลัดที่ช่วยให้คุณวางแผนได้อย่างสบายใจและแม่นยำขึ้นเยอะเลย

Step 5: แผนสำรองและสุขภาพ: จิ๊กซอว์ชิ้นสุดท้ายที่ห้ามลืม

เงินพร้อมแล้ว แต่ถ้าสุขภาพไม่พร้อม ก็ไม่มีความหมาย! การวางแผนเกษียณที่สมบูรณ์จะขาด 2 เรื่องนี้ไปไม่ได้เลย:

-

การวางแผนสุขภาพ: ค่ารักษาพยาบาลคือตัวแปรที่น่ากลัวที่สุดในวัยเกษียณ การเจ็บป่วยครั้งใหญ่อาจทำลายเงินเก็บทั้งชีวิตของคุณได้ในพริบตา ดังนั้น:

- ทำประกันสุขภาพ: หาประกันสุขภาพที่ครอบคลุมค่าห้องและค่ารักษาพยาบาลที่เหมาะสมกับไลฟ์สไตล์ของคุณตั้งแต่วันนี้ เพราะเบี้ยประกันจะถูกกว่าตอนอายุเยอะและยังแข็งแรงอยู่

- ดูแลสุขภาพเชิงป้องกัน: ออกกำลังกายสม่ำเสมอ, ทานอาหารที่มีประโยชน์, ตรวจสุขภาพประจำปี การลงทุนกับสุขภาพวันนี้ คือการประหยัดค่าหมอในวันข้างหน้า

-

แผนจัดการความเสี่ยง: ชีวิตไม่แน่นอนเสมอไป เราควรมีแผนสำรองไว้ด้วย

- เงินสำรองฉุกเฉิน: ควรมีเงินสดหรือสินทรัพย์สภาพคล่องสูง (ที่ถอนง่าย) เก็บไว้สำหรับเหตุการณ์ไม่คาดฝัน อย่างน้อย 3-6 เท่าของค่าใช้จ่ายรายเดือน

- การจัดการหนี้สิน: พยายามเคลียร์หนี้สินก้อนใหญ่ โดยเฉพาะหนี้บริโภค (บัตรเครดิต, สินเชื่อส่วนบุคคล) ให้หมดก่อนเกษียณ เพื่อลดภาระทางการเงิน

สรุปวิธีการเกษียณสไตล์ชิลล์

ถ้าจะให้สรุปทุกอย่างลงมาเป็นขั้นตอนที่จำง่ายๆ ก็คือ:

- วาดฝัน (Dream It): จินตนาการไลฟ์สไตล์เกษียณที่คุณต้องการให้ชัดเจนที่สุด

- คำนวณ (Price It): แปลงความฝันนั้นออกมาเป็นค่าใช้จ่ายรายเดือนที่ต้องเตรียม

- สำรวจ (Check It): รวบรวมสินทรัพย์และแหล่งรายได้ทั้งหมดที่คุณมีอยู่แล้วในปัจจุบัน

- ลงทุน (Grow It): เริ่มสร้างสะพานเชื่อมช่องว่างด้วยการลงทุนอย่างสม่ำเสมอ (DCA) ในสินทรัพย์ที่เหมาะสมกับช่วงวัยและความเสี่ยงที่รับได้

- ป้องกัน (Protect It): อย่าละเลยการวางแผนด้านสุขภาพและการจัดการความเสี่ยง เพื่อปกป้องเงินเก็บของคุณ

- ทบทวน (Review It): หยิบแผนของคุณขึ้นมาทบทวนอย่างน้อยปีละครั้ง เพื่อปรับเปลี่ยนให้เข้ากับสถานการณ์ชีวิตที่อาจเปลี่ยนไป

ข้อเสนอแนะจากผู้เขียน (Thaiproofai)

การวางแผนเกษียณไม่ใช่การแข่งขันที่ต้องไปให้ถึงเส้นชัยก่อนใคร มันคือการเดินทางส่วนตัวของคุณเอง อย่ากดดันตัวเองด้วยการเปรียบเทียบกับคนอื่น เพื่อนของคุณอาจจะลงทุนในหุ้นได้กำไรมหาศาล แต่นั่นอาจไม่ใช่วิธีที่เหมาะกับคุณ สิ่งที่สำคัญที่สุดคือการ "เริ่มต้น" ครับ

เริ่มจากก้าวเล็กๆ วันนี้ ไม่ว่าจะเป็นการเปิดบัญชีกองทุนรวมด้วยเงิน 500 บาท, การเริ่มทำบัญชีรายรับรายจ่าย, หรือแม้แต่การใช้เวลา 1 ชั่วโมงเพื่อศึกษาเรื่องประกันสุขภาพ ทุกก้าวเล็กๆ ที่คุณทำในวันนี้ จะกลายเป็นรากฐานที่มั่นคงสำหรับชีวิตในวันข้างหน้า เป้าหมายสูงสุดของการวางแผนเกษียณไม่ใช่การมีเงินเยอะที่สุด แต่คือการมี "ความสบายใจ" ที่จะใช้ชีวิตในแบบที่คุณฝันไว้ได้อย่างแท้จริง ขอให้สนุกกับการวางแผนทริปที่ยาวและดีที่สุดในชีวิตของคุณนะครับ!

อ้างอิง

- ตลาดหลักทรัพย์แห่งประเทศไทย (SET) - แหล่งข้อมูลความรู้ด้านการเงินและการลงทุนที่ครบวงจรและน่าเชื่อถือที่สุดแห่งหนึ่งของไทย

- AOMMONEY - เว็บไซต์ให้ความรู้ด้านการเงินส่วนบุคคลที่ย่อยง่าย ใช้ภาษาเป็นกันเอง เหมาะสำหรับผู้เริ่มต้น

- FINNOMENA - แพลตฟอร์มให้คำแนะนำด้านการลงทุน มีบทความและเครื่องมือช่วยวางแผนการเงินที่หลากหลาย

Bas Phongphat

บาส พงศ์พัทธ์

ผู้พัฒนา ThaiProofAI

นักพัฒนาซอฟต์แวร์ที่หลงใหลในภาษาไทยและ AI ผู้อยู่เบื้องหลังเครื่องมือภาษาและการเงินที่มีผู้ใช้กว่า 10,000 คน มุ่งมั่นพัฒนาเทคโนโลยีที่ช่วยให้คนไทยสื่อสารได้อย่างถูกต้องและมั่นใจ

คุณสามารถเลือกใช้งานได้ทั้งแบบแพ็กเกจสุดคุ้ม หรือแบบเครดิตที่ยืดหยุ่น เลือกในแบบที่คุณต้องการได้เลย!