อยากกู้บ้าน? มาส่อง "เพดาน" ของตัวเองกัน! คำนวณยอดกู้สูงสุดฉบับเข้าใจง่าย

เวลาเลื่อนฟีดโซเชียลแล้วเจอโครงการบ้านสวยๆ คอนโดทำเลเทพๆ แล้วใจมันก็ลอยไปไกล คิดไปถึงขั้นที่ว่าถ้าได้อยู่ที่นี่นะ ชีวิตจะดี๊ดีขนาดไหน แต่พอสติกลับมาปุ๊บ คำถามตัวใหญ่ๆ ก็ลอยมาทับความฝันทันที… "แล้วเราจะกู้ผ่านไหม?" "เอ๊ะ… แล้วถ้ากู้ได้ จะได้เท่าไหร่กันวะ?" ความฝันที่กำลังพองฟูอยู่ดีๆ ก็แฟบลงเหมือนลูกโป่งโดนเข็มจิ้ม กลายเป็นความกังวลเข้ามาแทนที่

ความรู้สึกหน่วงๆ แบบนี้แหละครับ คือจุดเริ่มต้นของบทความนี้ เราจะมาทลายกำแพงความไม่รู้ แล้วเปลี่ยนความกังวลให้กลายเป็นความพร้อม! หลายคนมักจะไปตายเอาดาบหน้า คือเดินดุ่มๆ เข้าไปคุยกับธนาคารเลย แล้วก็เจอเซอร์ไพรส์กลับมา วงเงินที่ได้น้อยกว่าที่คิด หรือที่ร้ายกว่านั้นคือ "ไม่ผ่านการอนุมัติ" วันนี้ Thaiproofai จะพาทุกคนมาสวมบทเป็นนักสืบการเงิน ส่องดูศักยภาพของตัวเองแบบละเอียดยิบ มาดูกันว่าไอ้เจ้า "ยอดกู้สูงสุด" ที่ธนาคารเค้าใช้พิจารณากันเนี่ย มันมีที่มาที่ไปยังไง คำนวณจากอะไรบ้าง รับรองว่าอ่านจบแล้ว คุณจะมองเห็นภาพอนาคตทางการเงินของตัวเองชัดเจนขึ้น จนสามารถวางแผนได้อย่างมั่นใจแน่นอน!

รู้จักพระเอกของเรื่อง: DSR (Debt Service Ratio) คืออะไรกันแน่?

ก่อนจะไปไกลถึงเรื่องวงเงินกู้ เราต้องมารู้จักกับ "พี่เบิ้ม" ที่เป็นหัวใจของการพิจารณาสินเชื่อทั้งหมดก่อน นั่นก็คือ DSR หรือ Debt Service Ratio ชื่อภาษาอังกฤษอาจจะฟังดูน่าเกรงขาม แต่ถ้าแปลเป็นไทยบ้านๆ มันก็คือ "สัดส่วนความสามารถในการชำระหนี้" นั่นเอง

ให้ลองจินตนาการแบบนี้นะครับ สมมติว่ารายได้ต่อเดือนของคุณคือ "พิซซ่าหนึ่งถาด" ที่มี 8 ชิ้น DSR ก็คือ กฎที่ธนาคารตั้งขึ้นมาว่า "คุณลูกค้าครับ คุณลูกค้าจะแบ่งพิซซ่าไปจ่ายหนี้ได้ไม่เกินกี่ชิ้น" เช่น ถ้าธนาคารกำหนด DSR ไว้ที่ 40% ก็แปลว่า จากพิซซ่า 8 ชิ้นของคุณ คุณจะแบ่งไปจ่ายหนี้ได้ไม่เกินประมาณ 3 ชิ้นนิดๆ (40% ของ 8 ชิ้น) ส่วนที่เหลืออีก 5 ชิ้น คุณต้องเก็บไว้กินไว้ใช้ในชีวิตประจำวัน จ่ายค่าข้าว ค่าน้ำ ค่าไฟ ค่าเดินทาง ค่าสังสรรค์กับเพื่อนฝูง

ทำไมธนาคารต้องทำแบบนี้? ง่ายๆ เลยครับ เขาก็อยากมั่นใจว่าถ้าปล่อยกู้ให้คุณแล้ว คุณจะมีเงินผ่อนเขาไหวจริงๆ และในขณะเดียวกัน ก็ยังมีเงินเหลือพอที่จะใช้ชีวิตต่อไปได้แบบไม่ลำบากจนเกินไป เป็นการป้องกันความเสี่ยงทั้งฝั่งธนาคารและฝั่งตัวเราเองด้วย

แล้ว DSR ปกติอยู่ที่เท่าไหร่?

โดยทั่วไปแล้ว DSR ที่ธนาคารส่วนใหญ่ในประเทศไทยใช้ จะลอยๆ อยู่ในช่วง 40% - 60% ครับ

- DSR 40% - 50%: เป็นเกณฑ์มาตรฐานสำหรับคนทั่วไป พนักงานบริษัทที่มีรายได้มั่นคง อาชีพอิสระ หรือผู้ที่มีรายได้ไม่สูงมากนัก

- DSR 60% (หรืออาจจะสูงกว่านั้น): มักจะให้กับกลุ่มลูกค้าที่มีความมั่นคงสูงมากๆ เช่น ข้าราชการ พนักงานรัฐวิสาหกิจ หรือผู้ที่มีรายได้สูงปรี๊ดๆ เพราะธนาคารมองว่าคนกลุ่มนี้มีความเสี่ยงต่ำที่จะผิดนัดชำระหนี้

วิธีคำนวณ DSR ง่ายๆ:

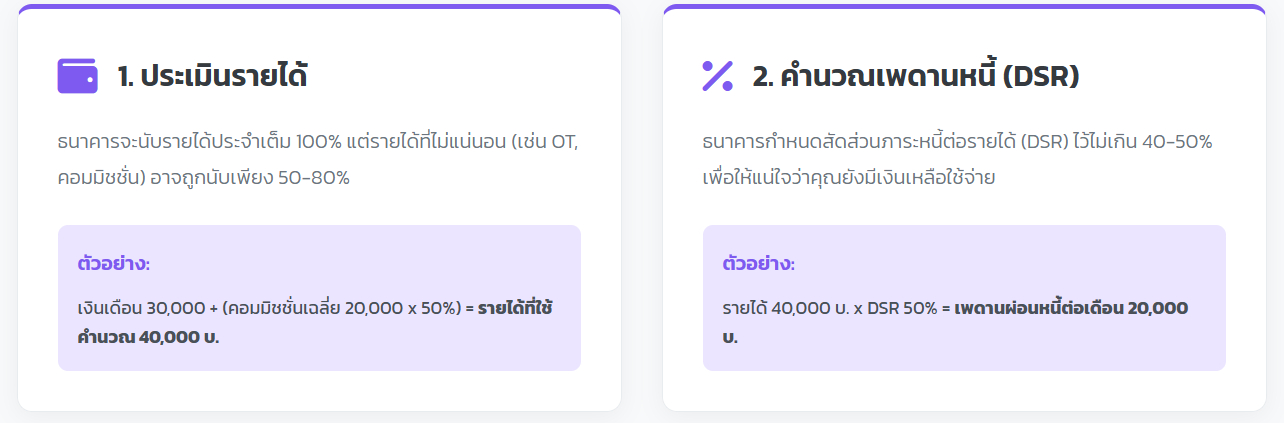

สูตรคือ: (รายได้ต่อเดือน) x (DSR%) = เพดานการผ่อนหนี้ต่อเดือน

ตัวอย่างที่ 1: มนุษย์เงินเดือน

นาย ก. เป็นพนักงานออฟฟิศ เงินเดือน 30,000 บาท ธนาคารให้ DSR ที่ 50% เพดานการผ่อนหนี้ของนาย ก. คือ: 30,000 x 50% = 15,000 บาท

ความหมายก็คือ ยอดผ่อนหนี้ ทุกอย่าง ของนาย ก. รวมกัน ทั้งหนี้เก่าและหนี้ใหม่ที่กำลังจะขอนี้ ต้องห้ามเกิน 15,000 บาทต่อเดือนเด็ดขาด! ง่ายใช่ไหมล่ะครับ? นี่แหละคือตัวเลขตั้งต้นที่สำคัญที่สุดที่เราต้องรู้

เปิดกระเป๋าตังค์ส่องรายได้: เงินแบบไหนที่ธนาคารนับ?

พอเรารู้จัก DSR แล้ว สเต็ปต่อมาคือการกลับมาดู "รายได้" ของตัวเอง แต่ช้าก่อน! ไม่ใช่ว่าเงินทุกบาททุกสตางค์ที่เข้ากระเป๋าเรา ธนาคารจะนับให้เต็ม 100% นะครับ เขามีวิธีการมองรายได้ที่แตกต่างกันไปตามที่มาและความสม่ำเสมอ

1. พนักงานประจำ (มนุษย์เงินเดือน)

กลุ่มนี้สบายที่สุดครับ เพราะมีรายได้ที่แน่นอนและพิสูจน์ได้ง่าย ธนาคารจะดูจาก:

- ฐานเงินเดือน: อันนี้นับให้ 100% เต็มๆ

- รายได้อื่นๆ ที่สม่ำเสมอ: เช่น ค่าตำแหน่ง ค่าครองชีพ ที่ระบุไว้ชัดเจนในสลิปเงินเดือน อันนี้ส่วนใหญ่ก็นับ 100%

- ค่าล่วงเวลา (OT) / ค่าคอมมิชชั่น / โบนัส: นี่คือตัวแปรสำคัญครับ! ธนาคารมักจะไม่นับให้เต็ม 100% เพราะมองว่าเป็นรายได้ที่ไม่แน่นอน อาจจะมากบ้างน้อยบ้าง เขาจึงมักจะใช้วิธี "เฉลี่ยย้อนหลัง 6-12 เดือน แล้วนำมาคิดแค่ 50% - 80%" ของยอดเฉลี่ยนั้น

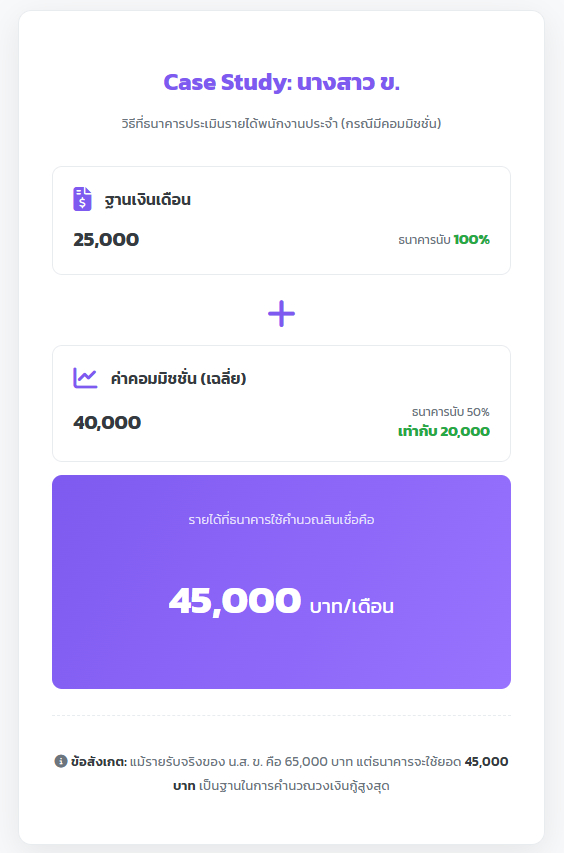

ตัวอย่างที่ 2: แจกแจงรายได้พนักงานประจำ

นางสาว ข. เป็นเซลล์ขายรถยนต์ มีรายได้ดังนี้:

- ฐานเงินเดือน: 25,000 บาท

- ค่าคอมมิชชั่นเฉลี่ย 6 เดือนย้อนหลัง: 40,000 บาทต่อเดือน

วิธีที่ธนาคารมองรายได้ของนางสาว ข. อาจจะเป็นแบบนี้:

- เงินเดือน: 25,000 บาท (นับ 100%)

- คอมมิชชั่น: 40,000 x 50% = 20,000 บาท (ธนาคารอาจจะคิดให้แค่ 50% เพื่อป้องกันความเสี่ยง)

- ดังนั้น รายได้ที่ธนาคารใช้คำนวณคือ: 25,000 + 20,000 = 45,000 บาท (ไม่ใช่ 65,000 บาทอย่างที่เราเข้าใจ!)

2. อาชีพอิสระ / เจ้าของธุรกิจ

กลุ่มนี้จะมีความท้าทายในการพิสูจน์รายได้มากกว่ากลุ่มแรก เพราะไม่มีสลิปเงินเดือนมาการันตี สิ่งที่ธนาคารจะขอดูคือ "ความสม่ำเสมอของเงินเข้า" ผ่านเอกสารต่างๆ เช่น:

- รายการเดินบัญชี (Statement) ย้อนหลัง 6-12 เดือน: นี่คือหัวใจหลัก! ธนาคารจะดูว่ามีเงินเข้าสม่ำเสมอไหม ยอดเงินแต่ละเดือนแกว่งมากน้อยแค่ไหน ถ้าเดือนนึงเข้าหลักแสน อีกเดือนเข้าหลักพัน แบบนี้ธนาคารจะเริ่มไม่มั่นใจ

- เอกสารการเสียภาษี (ภ.ง.ด. 90, 91): ตัวเลขรายได้ที่ยื่นเสียภาษีเป็นหลักฐานชั้นดีที่ช่วยยืนยันรายได้ของเรา

- ทะเบียนการค้า / หนังสือรับรองบริษัท: สำหรับเจ้าของธุรกิจ

- สัญญาจ้างงาน / ใบแจ้งหนี้: สำหรับฟรีแลนซ์

ธนาคารมักจะนำรายได้เฉลี่ยต่อเดือนจาก Statement มาคำนวณ และอาจจะพิจารณาให้เพียง 50% - 75% ของยอดนั้น ขึ้นอยู่กับความสม่ำเสมอและประเภทของธุรกิจ

เช็กลิสต์ภาระหนี้สิน: อะไรบ้างที่ถูกนับว่าเป็น "หนี้"?

หลังจากเรารู้ "เพดาน" จาก DSR แล้ว ก็ถึงเวลาเอา "ภาระ" ที่มีอยู่มาหักลบออกจากเพดานนั้น เพื่อดูว่าจะเหลือพื้นที่สำหรับหนี้ก้อนใหม่เท่าไหร่ ภาระหนี้สินที่ธนาคารจะเอาข้อมูลมาจาก "บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด" หรือที่เราเรียกกันติดปากว่า "เครดิตบูโร" นั่นเองครับ

หนี้ที่ถูกนับหลักๆ มีดังนี้:

- ค่างวดผ่อนบ้าน/คอนโดหลังอื่น: นับเต็มจำนวนค่างวด

- ค่างวดผ่อนรถยนต์/มอเตอร์ไซค์: นับเต็มจำนวนค่างวด

- ยอดผ่อนสินเชื่อส่วนบุคคล: นับเต็มจำนวนค่างวด

- ยอดผ่อนสินเชื่อบัตรกดเงินสด: นับเต็มจำนวนค่างวด

- หนี้บัตรเครดิต: จุดนี้สำคัญมากและหลายคนเข้าใจผิด! ต่อให้คุณจ่ายเต็มทุกเดือน แต่ถ้า ณ วันที่ธนาคารเช็กบูโร คุณมียอดค้างชำระอยู่ ธนาคารส่วนใหญ่จะนำยอดหนี้คงค้างนั้นมาคำนวณหา "ยอดชำระขั้นต่ำ" (ปกติคือ 5% - 10%) แล้วนับเป็นภาระหนี้ของคุณในเดือนนั้นๆ ทันที!

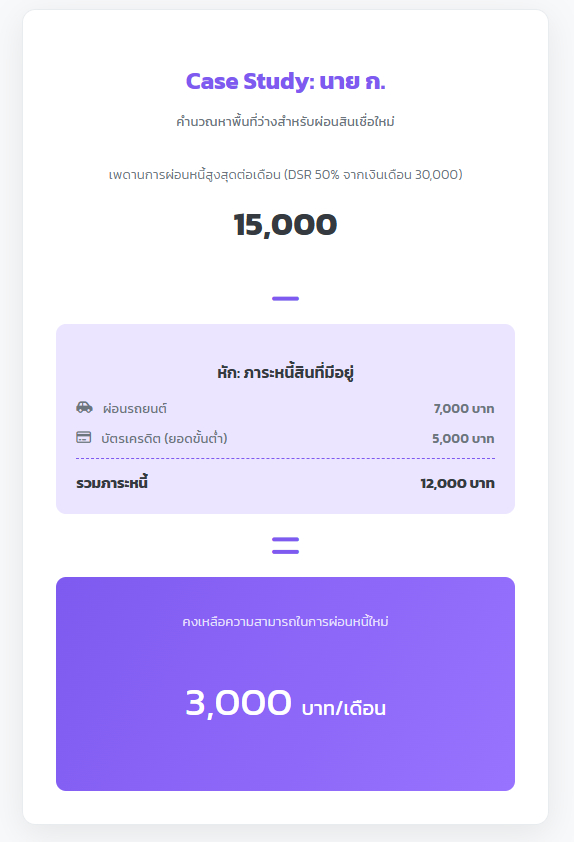

ตัวอย่างที่ 3: คำนวณหาพื้นที่ว่างในการผ่อน

กลับไปที่ นาย ก. ที่มีเงินเดือน 30,000 บาท และมีเพดานผ่อนหนี้ที่ 15,000 บาท/เดือน สมมติว่า นาย ก. มีภาระหนี้สินเดิมดังนี้:

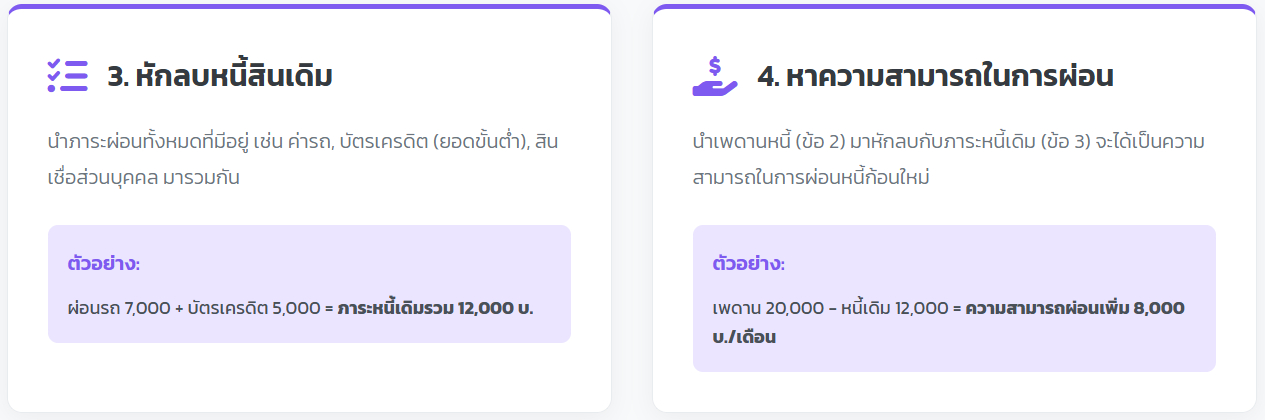

- ผ่อนรถยนต์: 7,000 บาท/เดือน

- มียอดค้างชำระบัตรเครดิต 2 ใบ รวม 50,000 บาท (ธนาคารคิดยอดขั้นต่ำที่ 10%) = 50,000 x 10% = 5,000 บาท

รวมภาระหนี้สินเดิมของนาย ก. คือ: 7,000 + 5,000 = 12,000 บาท/เดือน

ดังนั้น พื้นที่ว่างที่นาย ก. จะสามารถผ่อนหนี้ก้อนใหม่ (เช่น บ้าน) ได้คือ: 15,000 (เพดาน) - 12,000 (หนี้เดิม) = 3,000 บาท/เดือน

เห็นไหมครับ! จากที่คิดว่าตัวเองผ่อนไหวเดือนละหมื่นห้า พอหักหนี้เดิมออกไป กลับเหลือความสามารถในการผ่อนบ้านได้แค่เดือนละ 3,000 บาท ซึ่งแทบจะเป็นไปไม่ได้เลยที่จะกู้ซื้อบ้านในยุคนี้ นี่คือสาเหตุหลักที่ทำให้หลายคนกู้ได้ไม่เต็มวงเงินที่หวังไว้ หรือกู้ไม่ผ่านเลย

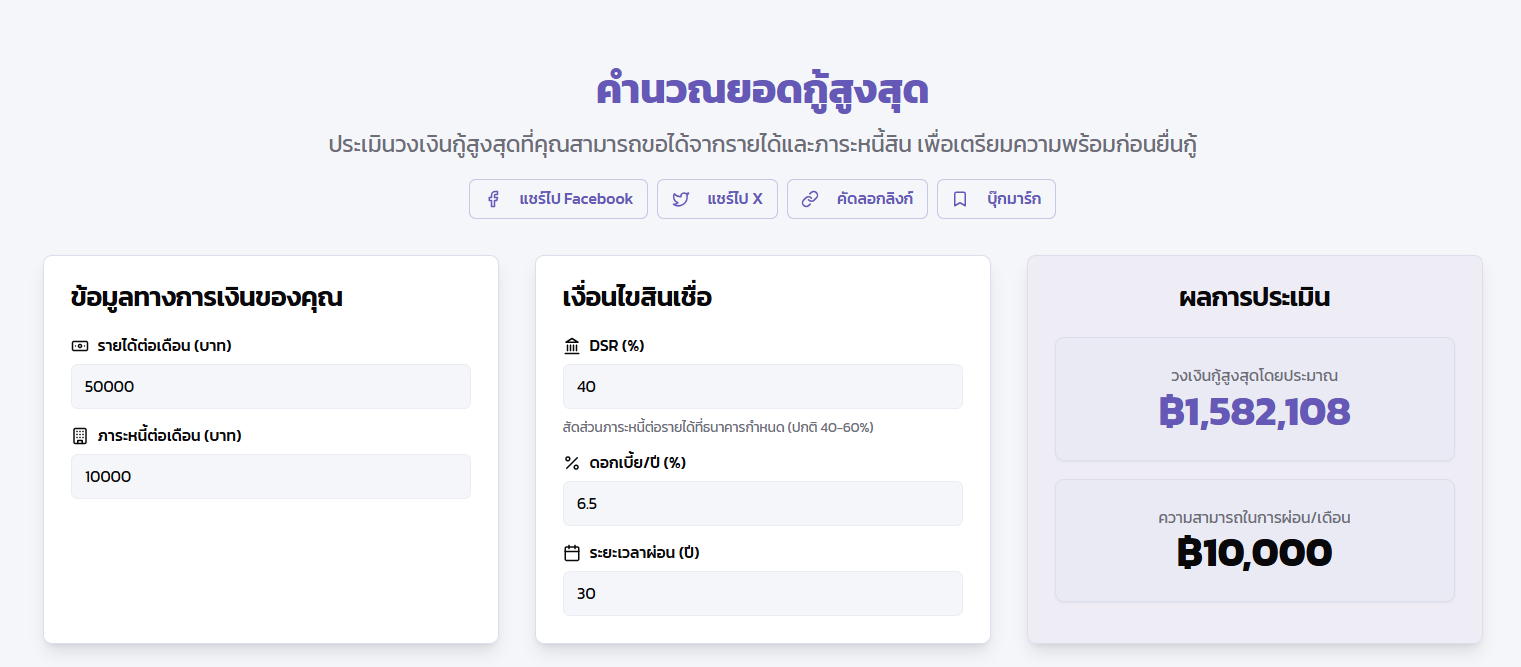

รู้สึกท้อใจกับตัวเลขใช่ไหมครับ? ลองไปกดเล่นๆ ที่ เครื่องมือคำนวณยอดกู้สูงสุด ของเราดูสิครับ แค่กรอกรายได้กับภาระหนี้สิน ระบบก็จะคำนวณความสามารถในการผ่อนและวงเงินกู้คร่าวๆ ให้ทันที แล้วคุณจะเห็นภาพชัดขึ้นเยอะ!

ตัวแปรสุดท้าย: ระยะเวลาผ่อน และ ดอกเบี้ย

เมื่อเราได้ "ความสามารถในการผ่อนต่อเดือน" มาแล้ว (อย่างกรณีนาย ก. คือ 3,000 บาท) ขั้นตอนสุดท้ายคือการนำตัวเลขนี้ไปแปลงเป็น "วงเงินกู้สูงสุด" โดยมี 2 ตัวแปรสำคัญเข้ามาเกี่ยวข้องคือ:

1. ระยะเวลาในการกู้ (Tenure)

หลักการง่ายๆ คือ "ยิ่งผ่อนนาน ยอดผ่อนต่อเดือนยิ่งถูก" เหมือนเราซื้อของแล้วเลือกผ่อน 10 เดือน กับ 24 เดือนนั่นแหละครับ การผ่อน 24 เดือนย่อมจ่ายต่องวดน้อยกว่า แต่แน่นอนว่าดอกเบี้ยโดยรวมก็จะสูงกว่า

สำหรับการกู้บ้าน โดยทั่วไปธนาคารจะให้ระยะเวลากู้สูงสุดที่ 30 ปี (หรือบางแห่งอาจให้ถึง 40 ปี) โดยมีเงื่อนไขว่า "อายุของผู้กู้ + ระยะเวลาผ่อน ต้องไม่เกิน 65 - 70 ปี" (แล้วแต่นโยบายของแต่ละธนาคาร)

2. อัตราดอกเบี้ย (Interest Rate)

ดอกเบี้ยคือต้นทุนในการกู้ยืมเงิน "ยิ่งดอกเบี้ยถูก ยอดผ่อนต่อเดือนก็ยิ่งถูก" ซึ่งหมายความว่าในความสามารถในการผ่อนที่เท่ากัน ถ้าเราหาดอกเบี้ยที่ถูกกว่าได้ เราก็จะสามารถกู้ได้ในวงเงินที่สูงขึ้นนั่นเอง

โดยปกติแล้ว ธนาคารจะใช้อัตราดอกเบี้ยเฉลี่ย 3 ปีแรกในการคำนวณวงเงินกู้ให้เรา ซึ่งอัตราดอกเบี้ยนี้จะแตกต่างกันไปในแต่ละธนาคารและโปรโมชั่น ณ ขณะนั้น

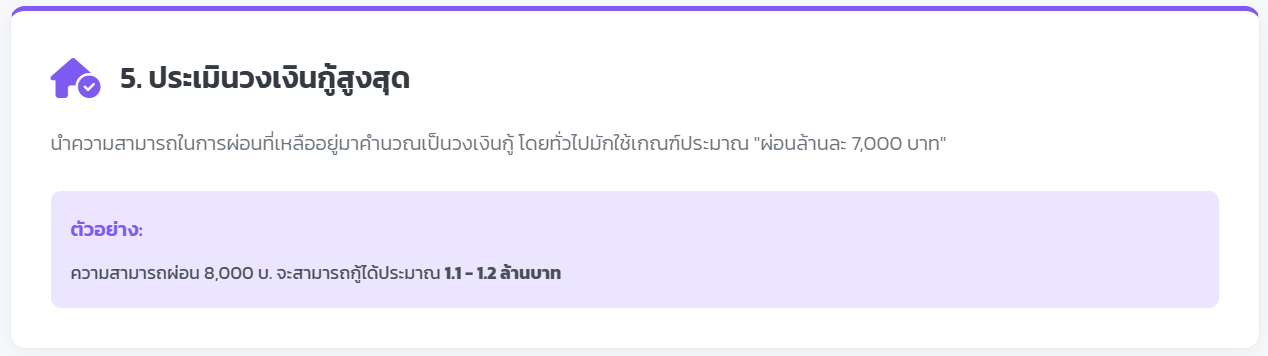

สูตรล้านละเท่าไหร่?

เพื่อให้เห็นภาพง่ายขึ้น คนในวงการสินเชื่อมักจะมี "สูตรคร่าวๆ" ในการประมาณวงเงินกู้ เช่น "ผ่อนล้านละ 6,000 - 7,000 บาท" (สำหรับระยะเวลา 30 ปี)

หมายความว่า ถ้าคุณมีความสามารถในการผ่อน 6,000 บาท/เดือน คุณก็จะกู้ได้ประมาณ 1 ล้านบาท ถ้าคุณมีความสามารถในการผ่อน 12,000 บาท/เดือน คุณก็จะกู้ได้ประมาณ 2 ล้านบาท

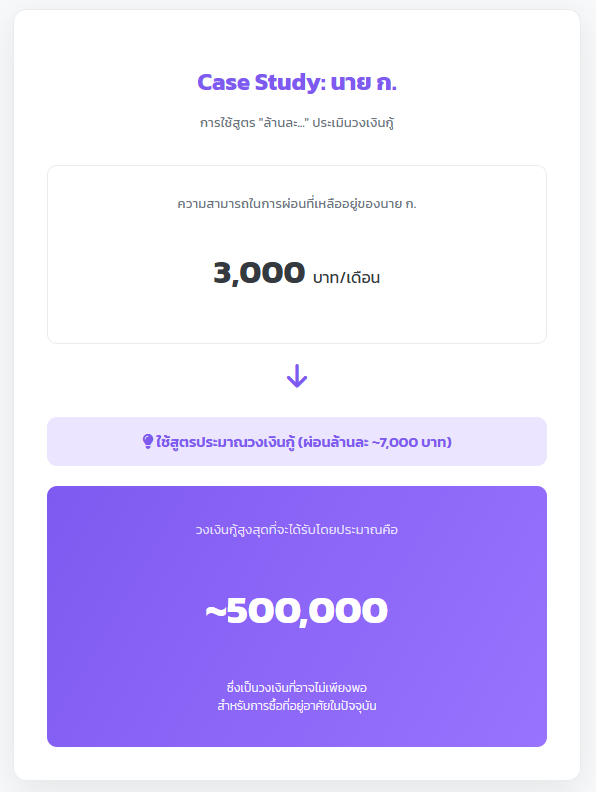

เราลองกลับไปดู นาย ก. อีกครั้ง

นาย ก. เหลือความสามารถในการผ่อนแค่เดือนละ 3,000 บาท เมื่อใช้สูตรคร่าวๆ (ล้านละ 6,000) นาย ก. จะสามารถกู้ได้สูงสุดประมาณ: (3,000 / 6,000) x 1,000,000 = 500,000 บาท

ซึ่งเป็นวงเงินที่แทบจะหาซื้อบ้านหรือคอนโดในปัจจุบันไม่ได้เลย

สรุปขั้นตอนการคำนวณยอดกู้สูงสุด (ฉบับรวบรัด)

มาทบทวนกันอีกครั้งแบบเป็นขั้นเป็นตอน เพื่อให้คุณสามารถนำไปคำนวณของตัวเองได้เลย

- รวบรวมรายได้ต่อเดือน: เอาเฉพาะรายได้ที่พิสูจน์ได้และคิดตามหลักการที่ธนาคารมอง (เช่น คอมมิชชั่นนับแค่ 50%)

- ประเมิน DSR ของตัวเอง: ถ้าเป็นพนักงานบริษัททั่วไป ให้ลองใช้ตัวเลข 40% - 50% ในการคำนวณ

- หาเพดานการผ่อน: นำ

รายได้จากข้อ 1xDSR จากข้อ 2 - ลิสต์ภาระหนี้สินต่อเดือนทั้งหมด: เช็กให้ครบทั้งค่ารถ ค่าบัตรเครดิต (คิดยอดขั้นต่ำ) สินเชื่อส่วนบุคคลต่างๆ

- หาความสามารถในการผ่อนที่แท้จริง: นำ

เพดานจากข้อ 3-หนี้สินจากข้อ 4 - แปลงเป็นวงเงินกู้สูงสุด: นำ

ผลลัพธ์จากข้อ 5ไปเทียบกับสูตรคร่าวๆ (เช่น หารด้วย 6,000 หรือ 7,000 แล้วคูณด้วย 1,000,000) หรือเพื่อความแม่นยำ ควรใช้โปรแกรมคำนวณสินเชื่อโดยเฉพาะ

ข้อเสนอแนะจากใจ Thaiproofai

การคำนวณทั้งหมดนี้เป็นเพียงการประเมินเบื้องต้นเพื่อให้เราเตรียมความพร้อม แต่จากประสบการณ์แล้ว มีเทคนิคเล็กๆ น้อยๆ ที่จะช่วยเพิ่มโอกาสและวงเงินกู้ของคุณได้ครับ:

- เคลียร์หนี้บัตรเครดิตให้เป็น 0: ก่อนยื่นกู้สัก 2-3 เดือน พยายามโปะหนี้บัตรเครดิตให้หมด หรือเหลือน้อยที่สุดเท่าที่จะทำได้ เพราะภาระหนี้ส่วนนี้มีผลอย่างมากต่อการคำนวณ

- สร้างวินัยทางการเงิน: เดินบัญชีให้สวยงาม มีเงินเข้าสม่ำเสมอ พยายามอย่าถอนเงินจนหมดบัญชีทันทีที่เงินเดือนเข้า

- อย่าสร้างหนี้ใหม่โดยไม่จำเป็น: ในช่วงที่กำลังจะยื่นกู้หรือรอผลอนุมัติ งดการสมัครบัตรเครดิตใหม่ หรือการไปผ่อนสินค้าชิ้นใหญ่ๆ เด็ดขาด เพราะมันจะโผล่ในเครดิตบูโรและกระทบวงเงินของคุณทันที

- หาผู้กู้ร่วม: หากรายได้คนเดียวไม่พอ การหาผู้กู้ร่วม (เช่น พ่อแม่, พี่น้อง, คู่สมรส) ที่มีประวัติการเงินดี จะช่วยให้ธนาคารนำรายได้ของทั้งสองคนมารวมกันเพื่อคำนวณ ทำให้ได้วงเงินที่สูงขึ้นมาก

- เตรียมเอกสารให้พร้อม: การเตรียมเอกสารครบถ้วนและถูกต้อง จะช่วยให้กระบวนการพิจารณาของธนาคารรวดเร็วและราบรื่นขึ้น

การเตรียมความพร้อมก่อนยื่นกู้ก็เหมือนการอ่านหนังสือก่อนไปสอบ มันอาจจะดูน่าเบื่อและมีรายละเอียดเยอะ แต่ผลลัพธ์ที่ได้นั้นคุ้มค่าเสมอ การรู้ศักยภาพของตัวเองล่วงหน้าไม่เพียงแต่ช่วยให้เราวางแผนเลือกซื้ออสังหาริมทรัพย์ที่เหมาะสมกับกำลังของเราได้ แต่ยังช่วยลดความผิดหวังและทำให้เส้นทางการมีบ้านในฝันของคุณเป็นจริงได้ง่ายขึ้นอีกด้วยครับ!

แหล่งอ้างอิง:

- ธนาคารอาคารสงเคราะห์ (ธอส.) - คำแนะนำและข้อมูลเกี่ยวกับการขอสินเชื่อเพื่อที่อยู่อาศัย: https://www.ghbank.co.th/

- ธนาคารกรุงศรีอยุธยา - บทความเกี่ยวกับการเตรียมตัวก่อนกู้บ้าน: https://www.krungsri.com/th/plearn-plearn/how-to-prepare-for-a-home-loan

- บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) - ทำความเข้าใจข้อมูลเครดิตบูโร: https://www.ncb.co.th/

Bas Phongphat

บาส พงศ์พัทธ์

ผู้พัฒนา ThaiProofAI

นักพัฒนาซอฟต์แวร์ที่หลงใหลในภาษาไทยและ AI ผู้อยู่เบื้องหลังเครื่องมือภาษาและการเงินที่มีผู้ใช้กว่า 10,000 คน มุ่งมั่นพัฒนาเทคโนโลยีที่ช่วยให้คนไทยสื่อสารได้อย่างถูกต้องและมั่นใจ

คุณสามารถเลือกใช้งานได้ทั้งแบบแพ็กเกจสุดคุ้ม หรือแบบเครดิตที่ยืดหยุ่น เลือกในแบบที่คุณต้องการได้เลย!