วิธีคำนวณสินเชื่อลดต้นลดดอก กู้บ้าน กู้รถ กู้ส่วนบุคคล? มาโป๊ะแตกวิธีคิดดอกเบี้ย

เฮ้! ว่าไงเหล่ามนุษย์เงินกู้ทั้งหลาย! เคยมั้ย? เวลาจะไปขอสินเชื่อกับธนาคารแล้วเจอศัพท์แสงการเงินสุดพิศวงอย่าง "ลดต้นลดดอก" เข้าไป ถึงกับต้องเกาหัวแกรกๆ แล้วพยักหน้าเออออไปกับพี่เจ้าหน้าที่ธนาคารแบบงงๆ วันนี้เราจะมาเบิกเนตรให้สว่างวาบ! ลืมภาพจำการเงินสุดเคร่งขรึมไปได้เลย เพราะเราจะมาเม้าท์มอยเรื่องวิธีคำนวณสินเชื่อลดต้นลดดอกแบบสนุกสุดเหวี่ยง อ่านจบแล้วรับรองว่าเดินเข้าธนาคารครั้งต่อไปได้อย่างมั่นใจ สวยๆ เชิ่ดๆ เหมือนเป็นเจ้าของแบงก์เองเลยทีเดียว!

ไปยังหน้าคำนวณดอกเบี้ยลดต้นลดดอก

เตรียมสมองให้พร้อม แล้วมาดำดิ่งสู่โลกแห่งตัวเลขที่ไม่ได้น่าเบื่ออย่างที่คิด! เราจะพาไปเจาะลึกทุกซอกทุกมุมของการคำนวณดอกเบี้ยที่หลายคนขยาด กลัวว่าจะโดนเอาเปรียบ ไม่ต้องห่วง! บทความนี้จะแปลงเรื่องยากให้กลายเป็นเรื่องง่ายเหมือนปอกกล้วยเข้าปาก พร้อมยกตัวอย่างให้เห็นภาพชัดๆ ชนิดที่ว่าน้องหมาที่บ้านยังต้องร้อง "โฮ่ง!" (แปลว่า "อ๋อ... เข้าใจแล้ว") ไปด้วยกัน และที่สำคัญที่สุด เราจะแจกสูตรลับที่ทำให้คุณวางแผนการเงินได้เป๊ะปังอลังการ จะผ่อนบ้าน ผ่อนรถ หรือกู้เงินไปทำตามความฝัน ก็ไม่ใช่เรื่องน่าปวดหัวอีกต่อไป! ถ้าพร้อมแล้ว... ก็ไปลุยกันเลย!

แฉ! ดอกเบี้ย "ลดต้นลดดอก" มันคืออะไรกันแน่?

ก่อนอื่นมาทำความรู้จักกับพระเอกของเราในวันนี้กันก่อน นั่นก็คือ "ดอกเบี้ยแบบลดต้นลดดอก" (Effective Rate) ชื่อก็บอกอยู่แล้วว่า "ลดต้น...ลดดอก" หลักการของมันง่ายมาก นั่นคือ ดอกเบี้ยในแต่ละงวดจะถูกคำนวณจาก "เงินต้นคงเหลือ" เท่านั้น!

ลองจินตนาการตามนะ... สมมติคุณกู้เงินมา 100 บาท เดือนแรกคุณจ่ายดอกเบี้ยที่คำนวณจากเงิน 100 บาทเต็มๆ แต่พอคุณจ่ายค่างวดปุ๊บ ซึ่งในนั้นมีทั้งเงินต้นและดอกเบี้ย เงินต้น 100 บาทของคุณก็จะลดลง สมมติว่าลดเหลือ 95 บาท เดือนถัดไป ธนาคารก็จะคิดดอกเบี้ยจากยอด 95 บาทนี้เท่านั้น ไม่ใช่ 100 บาทเท่าเดิมอีกต่อไป! มันก็จะลดลงไปเรื่อยๆ ตามเงินต้นที่หายไปในแต่ละเดือนนั่นเอง

ข้อดี

- ยุติธรรมสุดๆ: คุณจ่ายดอกเบี้ยตามหนี้ที่เหลืออยู่จริงๆ ไม่มีการคิดดอกเบี้ยจากเงินต้นก้อนแรกไปตลอดอายุสัญญา

- ยิ่งโปะ ยิ่งลด: ถ้าคุณมีเงินก้อนแล้วอยากจะ "โปะ" หรือจ่ายเกินค่างวดปกติ เงินส่วนที่เกินนั้นจะพุ่งเข้าไปตัด "เงินต้น" โดยตรง ทำให้เงินต้นลดลงฮวบฮาบ ดอกเบี้ยในงวดถัดๆ ไปก็จะลดลงตามไปด้วย ส่งผลให้หนี้หมดเร็วขึ้นแบบติดจรวด! เริ่ดปะล่ะ?

- เหมาะกับสินเชื่อระยะยาว: สินเชื่อบ้าน หรือสินเชื่อส่วนบุคคลที่ผ่อนกันยาวๆ หลายปี จะได้รับประโยชน์จากวิธีนี้เต็มๆ เพราะยิ่งผ่อนนาน ดอกเบี้ยที่ประหยัดได้ก็จะยิ่งเยอะขึ้น

ส่วนใหญ่แล้วสินเชื่อที่เราคุ้นเคยกันดีอย่าง สินเชื่อบ้าน และ สินเชื่อส่วนบุคคล มักจะใช้วิธีคิดดอกเบี้ยแบบลดต้นลดดอกนี่แหละ

มาลองคำนวณกันให้เห็นภาพ!

เอาล่ะ! ทฤษฎีแน่นแล้ว ถึงเวลาลงสนามจริง! มาดูวิธีคำนวณกันดีกว่า บอกเลยว่าไม่ยากอย่างที่คิด แค่มีเครื่องคิดเลขในมือถือก็เอาอยู่!

สูตรคำนวณดอกเบี้ยรายงวด (แบบง่ายๆ):

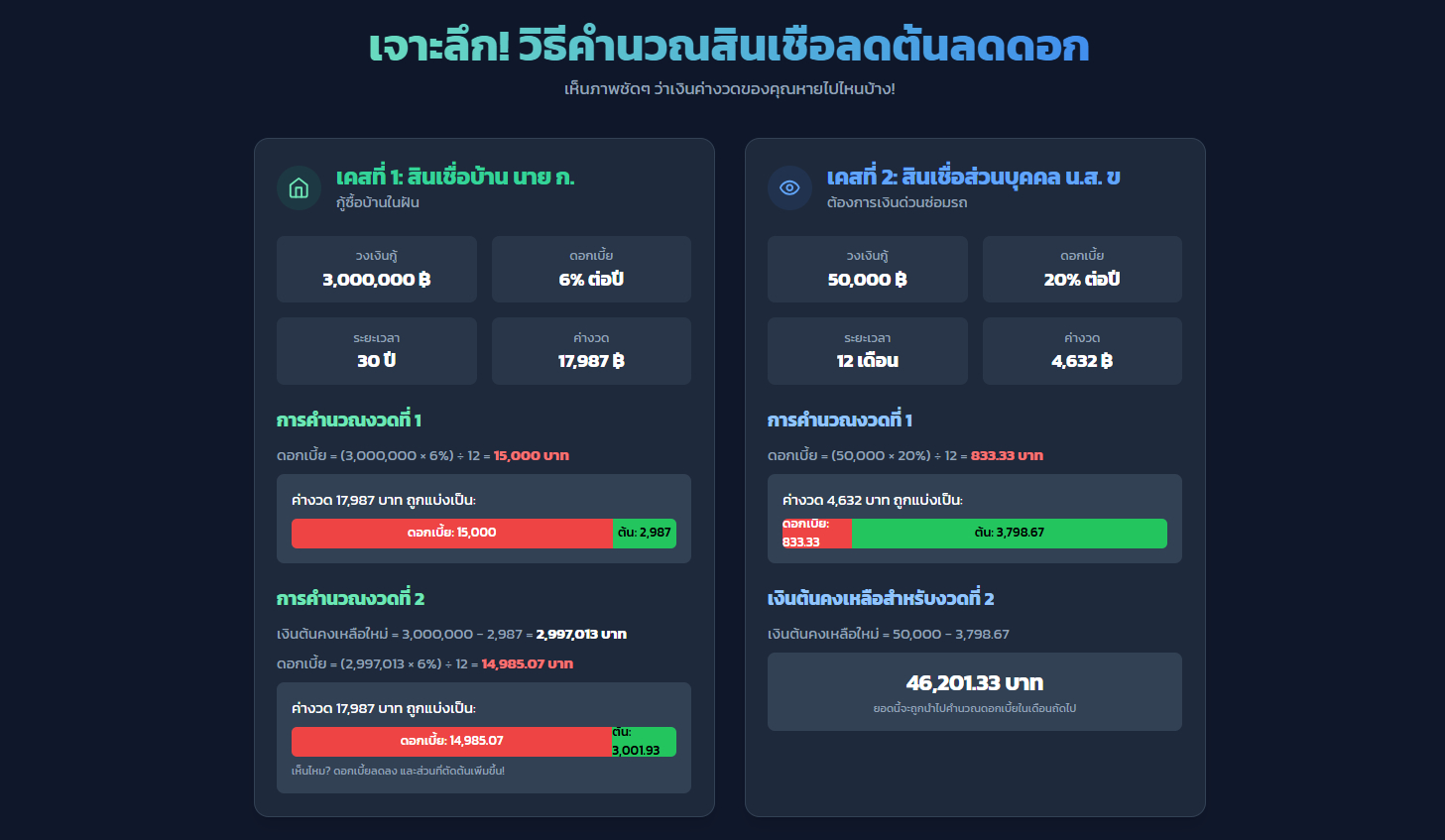

ดอกเบี้ยที่ต้องจ่ายในงวดนั้น=(เงินต้นคงเหลือ×อัตราดอกเบี้ยต่อปี)÷จำนวนเดือนใน 1 ปี ตัวอย่างสถานการณ์สุดคลาสสิก: กู้ซื้อบ้านหลังแรกของนาย ก.

นาย ก. หนุ่มออฟฟิศไฟแรง ตัดสินใจซื้อบ้านในฝัน เลยไปกู้เงินจากธนาคารมา 3,000,000 บาท ธนาคารใจดีให้ดอกเบี้ย 6% ต่อปี นาย ก. เลือกผ่อนยาวๆ 30 ปี (หรือ 360 งวด) ธนาคารคำนวณค่างวดให้นาย ก. จ่ายเดือนละ 17,987 บาท

มาดูกันว่างวดแรกสุด นาย ก. จะต้องจ่ายอะไรบ้าง?

- เงินต้นคงเหลือ: 3,000,000 บาท (เพราะยังไม่ได้จ่ายเลย)

- อัตราดอกเบี้ย: 6% ต่อปี

- จำนวนเดือน: 12

- คำนวณดอกเบี้ยของงวดที่ 1:

ดอกเบี้ย=(3,000,000×6%)÷12=15,000 บาท อู้หู! ดอกเบี้ยเดือนแรกปาเข้าไปตั้ง 15,000 บาท! แล้วเงินที่จ่ายไป 17,987 บาท มันหายไปไหนล่ะ?

มันถูกแบ่งออกเป็น 2 ส่วนแบบนี้: จ่ายดอกเบี้ย: 15,000 บาท จ่ายคืนเงินต้น: 17,987 - 15,000 = 2,987 บาท

เห็นมั้ย? งวดแรกสุด เงินที่เราผ่อนไปส่วนใหญ่จะกลายเป็นค่าดอกเบี้ยซะงั้น มีเงินไปตัดต้นจริงๆ แค่ไม่ถึงสามพันบาท!

แล้วงวดที่ 2 ล่ะ? พอจบงวดแรก เงินต้นของนาย ก. ไม่ใช่ 3 ล้านเต็มอีกต่อไปแล้วนะจ๊ะ

เงินต้นคงเหลือใหม่: 3,000,000 - 2,987 = 2,997,013 บาท

- คำนวณดอกเบี้ยของงวดที่ 2:

- ดอกเบี้ย=(2,997,013×6%)÷12=14,985.07 บาท

- สังเกตอะไรมั้ย? ดอกเบี้ยในงวดที่ 2 ลดลงนิดนึง! (ถึงจะนิดเดียวก็เถอะนะ 😅) นั่นเพราะเงินต้นมันลดลงไปแล้วไงล่ะ!

แล้วเงินที่จ่ายไป 17,987 บาทในงวดที่ 2 จะถูกแบ่งยังไง?

- จ่ายดอกเบี้ย: 14,985.07 บาท

- จ่ายคืนเงินต้น: 17,987 - 14,985.07 = 3,001.93 บาท

ในงวดที่ 2 นาย ก. สามารถตัดเงินต้นได้มากขึ้นอีกหน่อย! และมันจะเป็นแบบนี้ไปเรื่อยๆ ทุกเดือน สัดส่วนเงินที่ไปตัดต้นจะค่อยๆ เพิ่มขึ้น ในขณะที่สัดส่วนดอกเบี้ยจะค่อยๆ ลดลง จนกระทั่งผ่อนหมดในที่สุด

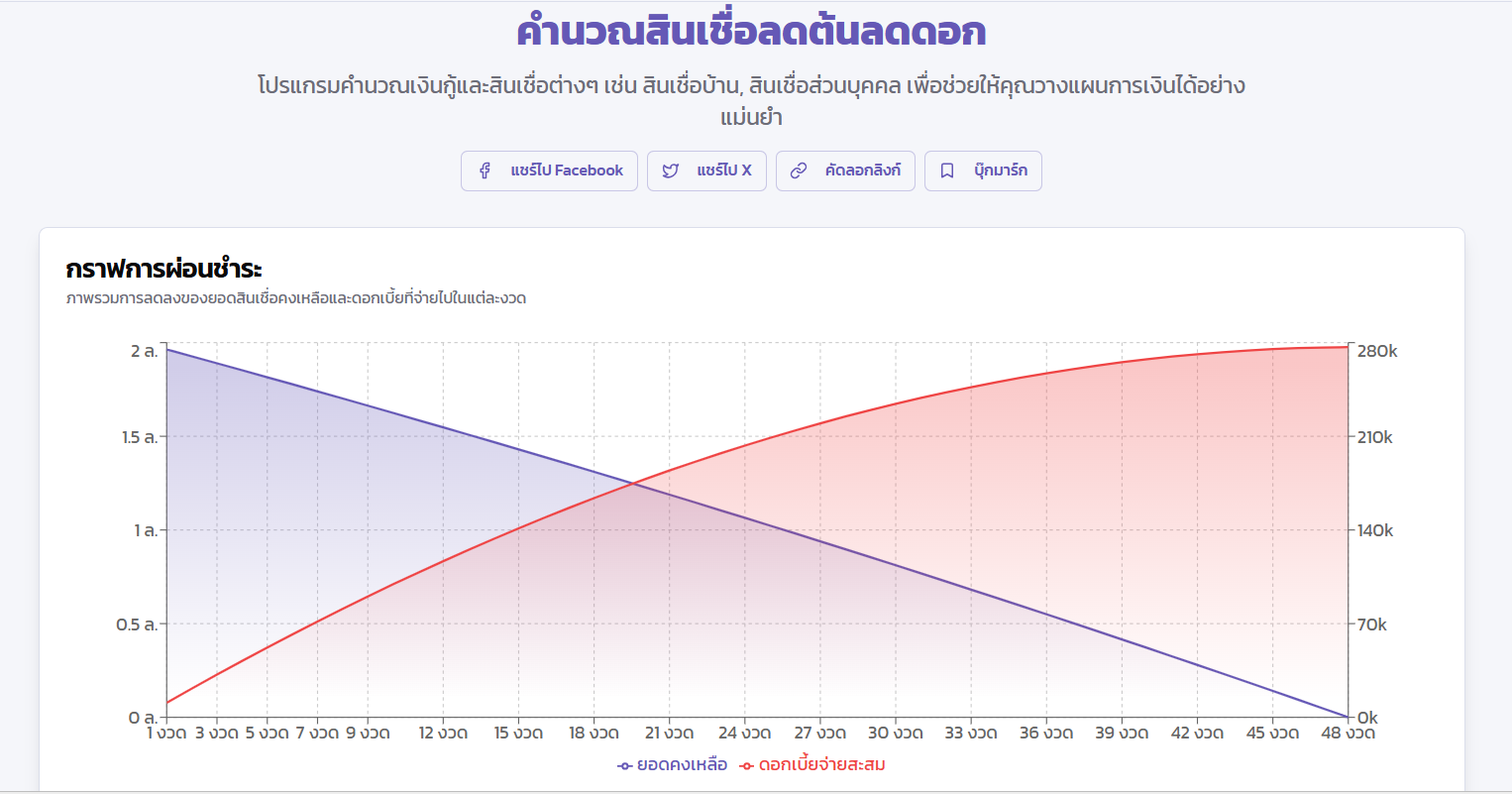

อยากเห็นภาพรวมชัดๆ ใช่ไหม? ลองเข้าไปเล่น โปรแกรมคำนวณสินเชื่อ ของเราสิ! แค่กรอกตัวเลขไม่กี่ตัว โปรแกรมก็จะแสดงตารางการผ่อนชำระทั้งหมดออกมาให้ดูแบบละเอียดยิบ เห็นเลยว่าแต่ละเดือนตัดต้นเท่าไหร่ ตัดดอกเท่าไหร่ เหลือหนี้อีกกี่บาท สะดวกและเห็นภาพชัดเจนสุดๆ!

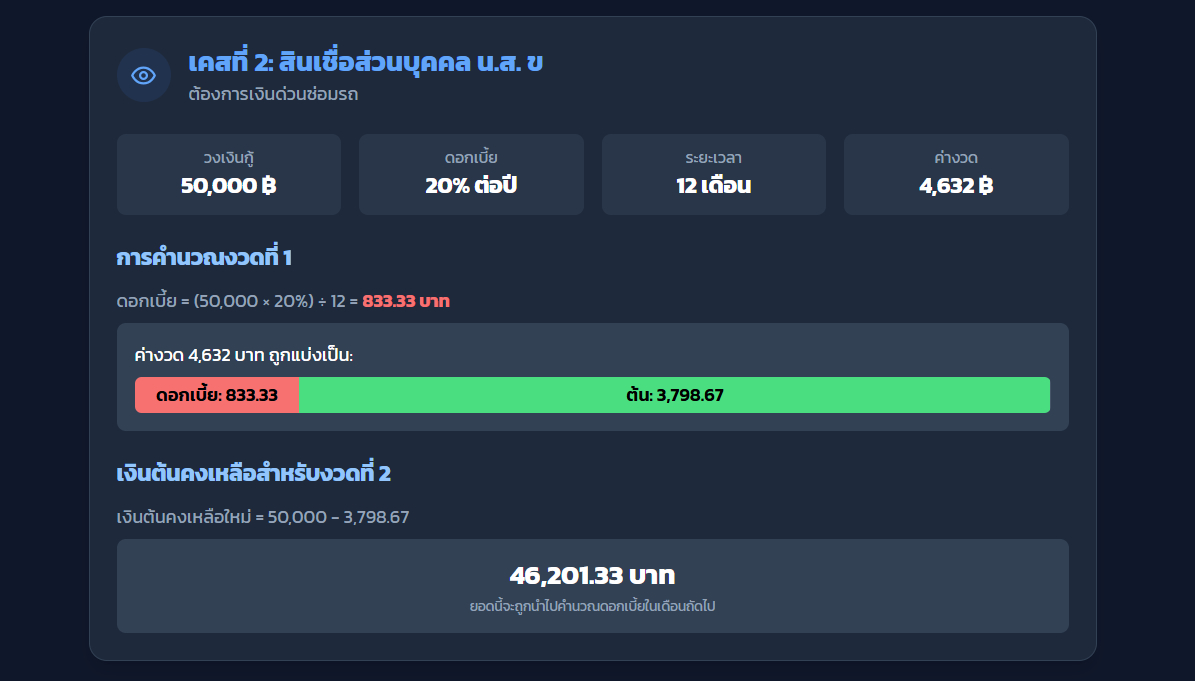

กรณีศึกษา: สินเชื่อส่วนบุคคลก้อนเล็กๆ ทีนี้มาดูสินเชื่อก้อนเล็กลงมาหน่อย สมมติ นางสาว ข. ต้องการเงินด่วนไปซ่อมรถ เลยไปขอสินเชื่อส่วนบุคคลมา 50,000 บาท

ดอกเบี้ยโหดนิดนึงที่ 20% ต่อปี

- ผ่อนสั้นๆ 12 เดือน

- ค่างวดประมาณเดือนละ 4,632 บาท

มาคำนวณดอกเบี้ยงวดแรกกัน:

ดอกเบี้ย=(50,000×20%)÷12=833.33 บาท เงินที่จ่ายไปจะถูกแบ่งเป็น:

- จ่ายดอกเบี้ย: 833.33 บาท

- จ่ายคืนเงินต้น: 4,632 - 833.33 = 3,798.67 บาท

- เงินต้นคงเหลือสำหรับงวดที่ 2:

- เงินต้นคงเหลือใหม่: 50,000 - 3,798.67 = 46,201.33 บาท

- จะเห็นได้ว่าหลักการคำนวณเหมือนกันเป๊ะๆ ไม่ว่าจะเป็นสินเชื่อก้อนใหญ่หลักล้าน หรือก้อนเล็กหลักหมื่น

เทคนิคพิชิตหนี้: "โปะ" อย่างไรให้เวิร์ค?

อย่างที่เกริ่นไปว่าเสน่ห์ของการลดต้นลดดอกคือ "การโปะ" การจ่ายเงินเกินค่างวดปกติเข้าไปแม้เพียงเล็กน้อย ก็สามารถสร้างความเปลี่ยนแปลงที่ยิ่งใหญ่ได้ในระยะยาว

สมมติจากเคสของนาย ก. ที่ผ่อนบ้านเดือนละ 17,987 บาท เกิดวันหนึ่งนาย ก. ถูกหวย (หรือได้โบนัส) เลยตัดสินใจ "โปะ" เพิ่มเดือนละ 2,000 บาท รวมเป็นจ่ายเดือนละ 19,987 บาท

เงิน 2,000 บาทที่เพิ่มเข้ามานี้จะไม่ถูกนำไปคิดดอกเบี้ย แต่มันจะวิ่งตรงเข้าไปหักลบกับ "เงินต้นคงเหลือ" ทันที!

- ผลที่เกิดขึ้นคือ: เงินต้นลดลงเร็วกว่าเดิมมาก

- พอเงินต้นลด: ดอกเบี้ยในงวดต่อๆ ไปก็ลดลงตาม

- เมื่อดอกเบี้ยลด: เงินในค่างวดก็จะถูกนำไปตัดต้นได้ในสัดส่วนที่มากขึ้น

- สรุป: หนี้หมดเร็วขึ้นหลายปี! และประหยัดดอกเบี้ยไปได้เป็นแสนเป็นล้าน!

การโปะจึงเป็นกลยุทธ์ที่ฉลาดสุดๆ สำหรับคนที่เป็นหนี้แบบลดต้นลดดอก ใครมีเงินเหลือแต่ละเดือน อย่าเก็บไว้เฉยๆ โปะเข้าไปเลย รับรองว่าเห็นผลต่างแน่นอน

สรุปวิธีการคำนวณลดต้นลดดอกแบบรวบรัด

- เช็คยอดหนี้: ดูว่าเงินต้นคงเหลือของคุณในงวดนั้นๆ คือเท่าไหร่

- คำนวณดอกเบี้ย: นำเงินต้นคงเหลือมาคูณกับอัตราดอกเบี้ยต่อปี แล้วหารด้วย 12 (เพื่อคิดเป็นรายเดือน)

- หาเงินตัดต้น: นำค่างวดที่คุณต้องจ่ายในแต่ละเดือน มาลบกับดอกเบี้ยที่คำนวณได้ในข้อ 2

- อัปเดตยอดหนี้: นำเงินต้นคงเหลือจากข้อ 1 มาลบกับเงินที่ใช้ตัดต้นในข้อ 3 ผลลัพธ์ที่ได้คือเงินต้นคงเหลือสำหรับใช้คำนวณในงวดถัดไป

- วนทำซ้ำแบบนี้ไปเรื่อยๆ จนกว่าหนี้จะเป็นศูนย์!

ฟังดูเหมือนจะซับซ้อน แต่ถ้าลองทำตามตัวอย่างสัก 2-3 งวด ก็จะเริ่มจับทางได้เอง หรือถ้าขี้เกียจคิดเอง ก็กลับไปใช้ เครื่องมือคำนวณของเรา ได้เลย ง่ายและเร็วกว่าเยอะ!

ข้อเสนอแนะจาก Thaiproofai

ในฐานะเพื่อนซี้เรื่องการเงินของคุณ เราอยากจะบอกว่าการเข้าใจวิธีคำนวณดอกเบี้ยเป็นทักษะที่สำคัญมาก มันไม่ใช่แค่เรื่องของตัวเลข แต่มันคือการวางแผนอนาคตทางการเงินของคุณเอง การที่คุณรู้ว่าเงินแต่ละบาทที่คุณจ่ายไปมันถูกแบ่งไปที่ไหนบ้าง จะทำให้คุณมีอำนาจในการควบคุมหนี้ของตัวเองมากขึ้น

ก่อนจะตัดสินใจกู้เงินทุกครั้ง อย่าลืมถามตัวเองและสถาบันการเงินให้ชัดเจนว่าเป็นอัตราดอกเบี้ยแบบไหน ลดต้นลดดอก (Effective Rate) หรือแบบคงที่ (Flat Rate) ซึ่งมักจะใช้กับสินเชื่อเช่าซื้อรถยนต์ เพราะวิธีคิดดอกเบี้ยสองแบบนี้ให้ผลลัพธ์ที่แตกต่างกันอย่างมหาศาล

และที่สำคัญที่สุด! จงมีวินัยในการชำระหนี้ พยายามจ่ายให้ตรงเวลา และถ้ามีโอกาส "โปะ" ได้ จงทำ! การกระทำเล็กๆ น้อยๆ ในวันนี้ จะส่งผลให้อนาคตทางการเงินของคุณสดใสและปลอดหนี้เร็วขึ้นอย่างแน่นอน สู้ๆ นะทุกคน!

อ้างอิง:

- ธนาคารแห่งประเทศไทย - ความรู้ทางการเงิน: https://www.bot.or.th/th/financial-literacy.html

- ตลาดหลักทรัพย์แห่งประเทศไทย - SET Investnow: https://www.set.or.th/th/investnow/home

- DDProperty - บทความสินเชื่อบ้าน: https://www.ddproperty.com/คู่มือซื้อขาย/สินเชื่อบ้าน-20258

Bas Phongphat

บาส พงศ์พัทธ์

ผู้พัฒนา ThaiProofAI

นักพัฒนาซอฟต์แวร์ที่หลงใหลในภาษาไทยและ AI ผู้อยู่เบื้องหลังเครื่องมือภาษาและการเงินที่มีผู้ใช้กว่า 10,000 คน มุ่งมั่นพัฒนาเทคโนโลยีที่ช่วยให้คนไทยสื่อสารได้อย่างถูกต้องและมั่นใจ

คุณสามารถเลือกใช้งานได้ทั้งแบบแพ็กเกจสุดคุ้ม หรือแบบเครดิตที่ยืดหยุ่น เลือกในแบบที่คุณต้องการได้เลย!