วิธีคำนวณดอกเบี้ยคงที่ สินเชื่อเงินกู้ ใช้หลักการยังไง

หลายคนอาจจะคิดว่าเรื่องคำนวณพวกนี้มันยากเย็นแสนเข็ญ เหมือนต้องถอดรหัสลับดาวินชี ต้องปล่อยให้เป็นหน้าที่ของเจ้าหน้าที่ธนาคารหรือไฟแนนซ์เท่านั้น แต่เชื่อเถอะว่ามันไม่ได้ซับซ้อนขนาดนั้นเลย

วันนี้เราจะมาปฏิวัติความคิดนั้นกัน! Thaiproofai จะพาทุกคนไปบุกตะลุยแกะสูตรการคำนวณสินเชื่อดอกเบี้ยคงที่ (Flat Rate) แบบหมดเปลือก ด้วยภาษาบ้านๆ ที่เข้าใจง่ายสุดๆ ลืมภาพอาจารย์สอนคณิตศาสตร์สุดโหดไปได้เลย เพราะนี่คือคลาสเรียนการเงินฉบับคนคูลๆ ที่จะเปลี่ยนเรื่องน่าปวดหัวให้กลายเป็นเรื่องสนุกแค่ปลายนิ้ว พร้อมแล้วก็เตรียมเครื่องคิดเลข (หรือจะใช้แอปในมือถือก็ได้ ไม่ว่ากัน) แล้วไปลุยกันเลย รับรองว่าอ่านจบแล้ว คุณจะกลายเป็นนักคำนวณมือโปรที่ไม่มีใครหน้าไหนกล้ามาหลอกคุณด้วยตัวเลขสวยๆ ได้อีกต่อไป!

ลองใช้เครื่องมือคำนวนของเรา :คำนวนดอกเบี้ยคงที่

เกริ่นก่อน... "ดอกเบี้ยคงที่" มันคือตัวอะไรกันแน่?

ก่อนที่เราจะไปลงสนามคำนวณกันแบบถึงพริกถึงขิง เรามาทำความรู้จักกับพระเอก (หรือบางทีก็เป็นตัวร้าย) ของเรื่องอย่าง "ดอกเบี้ยคงที่" หรือ "Flat Rate" กันก่อนดีกว่า ลองจินตนาการว่าคุณไปกู้เงินมา 100 บาท ธนาคารบอกว่า "คิดดอกเบี้ยคงที่ 10% ต่อปีนะจ๊ะ ผ่อน 2 ปี"

ความแสบของดอกเบี้ยคงที่มันอยู่ตรงนี้แหละครับ! คำว่า "คงที่" ของมันหมายความว่า มันจะคิดดอกเบี้ยจากเงินต้น "ก้อนแรก" ที่คุณกู้มาเสมอ ไม่ว่าเวลาจะผ่านไปนานแค่ไหน หรือคุณจะผ่อนไปแล้วกี่งวดก็ตาม จากตัวอย่างข้างบน มันจะคิดดอกเบี้ย 10% จากเงิน 100 บาทในปีแรก และก็ยังคงคิด 10% จากเงิน 100 บาทในปีที่สองอยู่ดี ทั้งๆ ที่ในปีที่สอง คุณอาจจะผ่อนเงินต้นไปแล้วบางส่วนก็ตาม

พูดง่ายๆ คือ มันไม่สนใจว่ายอดหนี้ที่แท้จริงของคุณลดลงไปเท่าไหร่ มันจะยึดมั่นกับเงินต้นก้อนแรกและก้อนเดียวเท่านั้น! นี่คือสาเหตุที่แม้ตัวเลขเปอร์เซ็นต์ของมันจะดูน้อยนิดน่ารักน่าเอ็นดู แต่พอคำนวณยอดจ่ายทั้งหมดออกมาแล้วอาจจะทำให้เราช็อกได้

แล้วมันต่างจาก "ดอกเบี้ยลดต้นลดดอก" (Effective Rate) ยังไง?

อันนี้เหมือนคู่แฝดคนละฝาเลยครับ! ดอกเบี้ยลดต้นลดดอกจะมีความยุติธรรมกว่ามาก เพราะมันจะคำนวณดอกเบี้ยจาก "ยอดหนี้ที่ยังเหลืออยู่" ในแต่ละงวด สมมติคุณกู้มา 100 บาท พอคุณผ่อนไปเดือนแรก เงินต้นอาจจะเหลือ 98 บาท เดือนถัดไป ดอกเบี้ยก็จะถูกคิดจากยอด 98 บาท ไม่ใช่ 100 บาทเหมือนเดิมอีกต่อไป ทำให้ยิ่งเราผ่อนไปเรื่อยๆ ดอกเบี้ยที่เราต้องจ่ายในแต่ละงวดก็จะยิ่งลดลงตามไปด้วย (แม้ว่าค่างวดจะเท่าเดิมก็ตาม เพราะส่วนที่เป็นเงินต้นจะเพิ่มขึ้น) สินเชื่อบ้านมักจะเป็นแบบนี้

ดังนั้น จำไว้ให้ขึ้นใจเลยว่า ตัวเลขดอกเบี้ย Flat Rate 5% ไม่ได้เท่ากับ Effective Rate 5% นะครับ! โดยทั่วไปแล้ว ถ้าจะแปลง Flat Rate ให้เป็น Effective Rate แบบคร่าวๆ อาจจะต้องคูณด้วย 1.8 หรือเกือบๆ 2 เลยทีเดียว! น่าตกใจใช่ไหมล่ะ?

เปิดตำราสูตรลับ! 3 สเต็ปคำนวณง่ายๆ ใครก็ทำได้

เอาล่ะ! ทฤษฎีพอหอมปากหอมคอแล้ว ถึงเวลาลงมือปฏิบัติกันเสียที บอกเลยว่าสูตรการคำนวณดอกเบี้ยคงที่นั้นง่ายแสนง่าย มีแค่ 3 ขั้นตอนเท่านั้นเอง เหมือนต้มบะหมี่กึ่งสำเร็จรูปเลยด้วยซ้ำ เรามาดูไปพร้อมๆ กันเลย

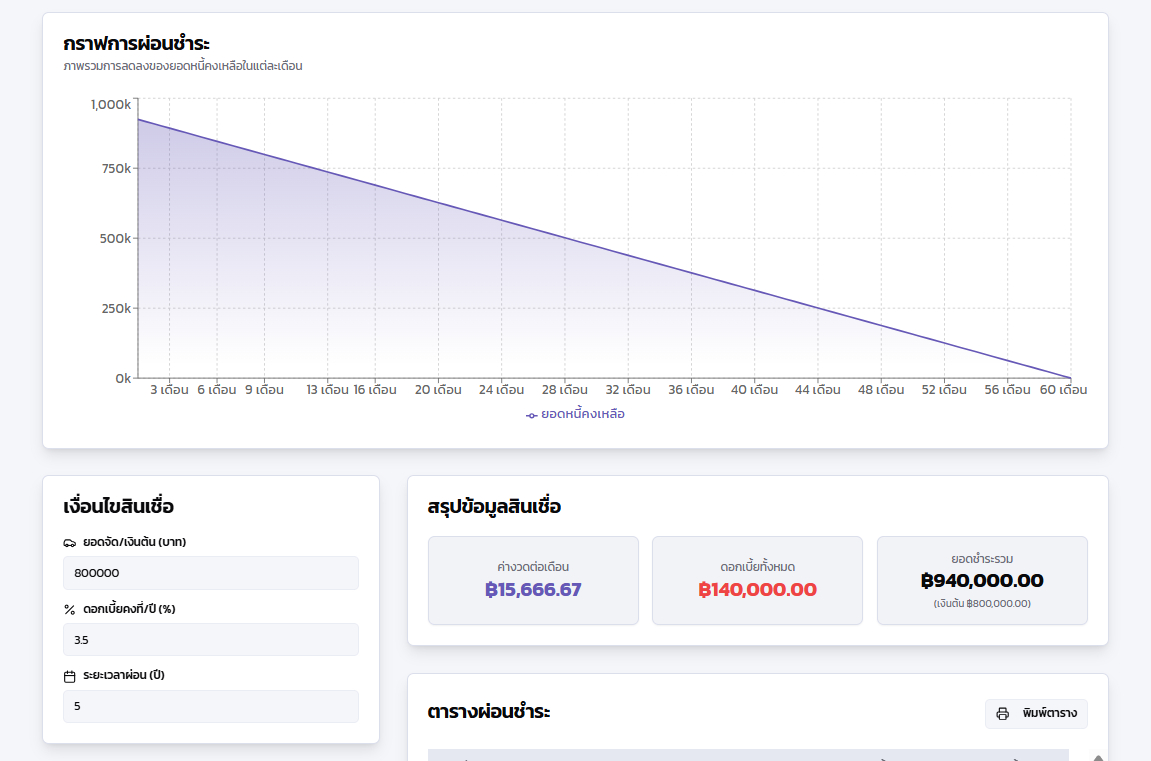

สมมติตัวละคร: นายสมชาย อยากจะออกรถคันแรกในชีวิตไปรับสาว เลยไปเล็งรถมือสองสุดเท่ไว้คันหนึ่ง ราคาหลังหักเงินดาวน์แล้วอยู่ที่ 500,000 บาท (นี่คือ เงินต้น หรือ Principal) เซลส์เสนอโปรโมชันดอกเบี้ยคงที่ 4% ต่อปี (นี่คือ อัตราดอกเบี้ย หรือ Interest Rate) โดยนายสมชายเลือกที่จะผ่อนยาวๆ เป็นเวลา 5 ปี (นี่คือ ระยะเวลา หรือ Term)

เรามาช่วยนายสมชายคำนวณกันดีกว่าว่าจะต้องผ่อนเดือนละเท่าไหร่!

สเต็ปที่ 1: คำนวณ "ดอกเบี้ยทั้งหมด" ที่ต้องจ่ายตลอดสัญญา

ขั้นตอนแรกสุดคือการหาว่าตลอดระยะเวลา 5 ปีที่ผ่อนเนี่ย นายสมชายจะต้องจ่ายดอกเบี้ยให้ไฟแนนซ์เป็นเงินทั้งหมดกี่บาทกันแน่

สูตร:

ดอกเบี้ยทั้งหมด = เงินต้น x อัตราดอกเบี้ยต่อปี (%) x จำนวนปี

แทนค่าตามโจทย์ของนายสมชาย:

- เงินต้น: 500,000 บาท

- อัตราดอกเบี้ยต่อปี: 4% (หรือ 4/100 หรือ 0.04)

- จำนวนปี: 5 ปี

ดอกเบี้ยทั้งหมด = 500,000 x 4% x 5

ดอกเบี้ยทั้งหมด = 500,000 x 0.04 x 5

ดอกเบี้ยทั้งหมด = 100,000 บาท

นั่นหมายความว่าตลอดระยะเวลา 5 ปี นายสมชายจะต้องจ่ายค่าดอกเบี้ยเพียวๆ เลยเป็นเงินถึง 100,000 บาท! นี่เป็นเงินที่จ่ายเพิ่มจากค่าตัวรถที่เรากู้มานะ

สเต็ปที่ 2: คำนวณ "ยอดหนี้รวมเบ็ดเสร็จ"

เมื่อเรารู้แล้วว่าเงินต้นเท่าไหร่ และดอกเบี้ยทั้งหมดเท่าไหร่ ขั้นตอนต่อไปก็ง่ายเหมือนปอกกล้วยเข้าปาก แค่เอาตัวเลขสองก้อนนั้นมารวมกัน เราก็จะได้ยอดหนี้ที่แท้จริงที่นายสมชายต้องจ่ายคืนไฟแนนซ์ทั้งหมด

สูตร:

ยอดหนี้รวม = เงินต้น + ดอกเบี้ยทั้งหมด

แทนค่าจากสเต็ปที่ 1:

- เงินต้น: 500,000 บาท

- ดอกเบี้ยทั้งหมด: 100,000 บาท

ยอดหนี้รวม = 500,000 + 100,000

ยอดหนี้รวม = 600,000 บาท

เห็นไหมครับ! จากรถราคา 500,000 บาท พอรวมดอกเบี้ยตลอด 5 ปีเข้าไป กลายเป็นว่านายสมชายต้องจ่ายเงินทั้งหมดถึง 600,000 บาท เลยทีเดียว นี่คือตัวเลขที่แท้จริงของการเป็นหนี้ก้อนนี้

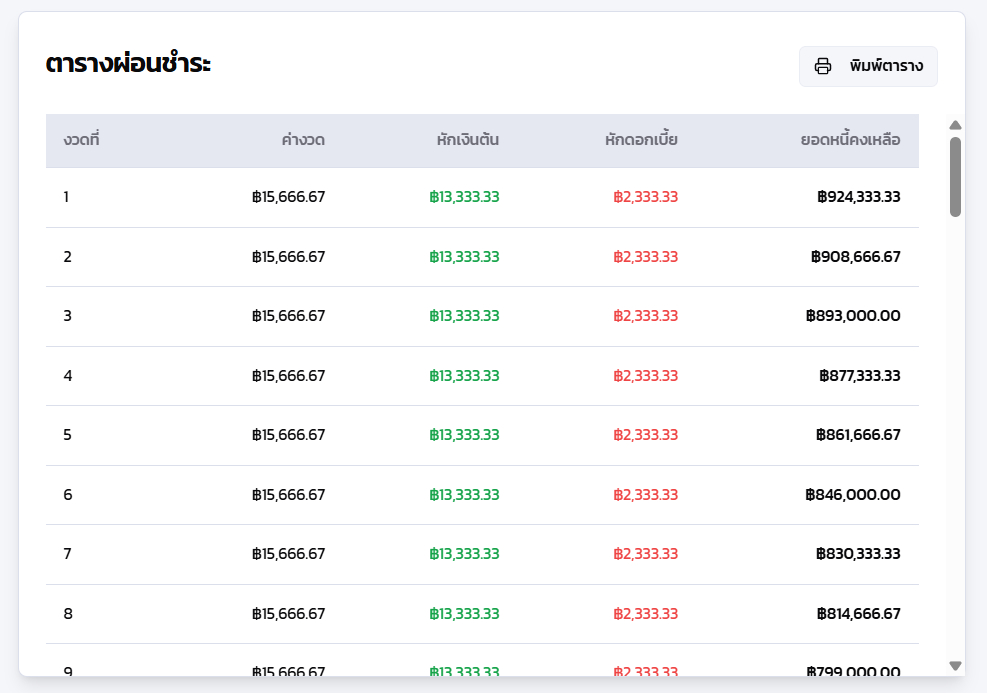

สเต็ปที่ 3: ซอยย่อยเป็น "ค่างวดต่อเดือน"

มาถึงขั้นตอนสุดท้ายที่ทุกคนรอคอย นั่นคือการหาว่าในแต่ละเดือน นายสมชายจะต้องควักกระเป๋าจ่ายค่างวดเท่าไหร่ เราก็แค่เอายอดหนี้รวมเบ็ดเสร็จจากสเต็ปที่ 2 มาหารด้วยจำนวนเดือนทั้งหมดที่เราต้องผ่อน

สูตร:

ค่างวดต่อเดือน = ยอดหนี้รวม / จำนวนเดือนทั้งหมด

คำนวณจำนวนเดือนทั้งหมดก่อน:

- ระยะเวลาผ่อน: 5 ปี

- 1 ปี มี 12 เดือน

จำนวนเดือนทั้งหมด = 5 ปี x 12 เดือน = 60 เดือน

แทนค่าเพื่อหาค่างวดต่อเดือน:

- ยอดหนี้รวม: 600,000 บาท

- จำนวนเดือนทั้งหมด: 60 เดือน

ค่างวดต่อเดือน = 600,000 / 60

ค่างวดต่อเดือน = 10,000 บาท

สรุปได้ว่า นายสมชายจะต้องผ่อนรถคันนี้เป็นรายเดือน เดือนละ 10,000 บาท เป๊ะๆ เป็นเวลา 60 เดือน หรือ 5 ปี

ง่ายใช่ไหมล่ะครับ? แค่ 3 ขั้นตอนนี้เท่านั้น คุณก็สามารถคำนวณค่างวดสินเชื่อดอกเบี้ยคงที่ได้ด้วยตัวเองแล้ว ไม่ต้องรอให้ใครมาบอกตัวเลขอีกต่อไป!

ลองอีกสักตั้ง! ตัวอย่างเพิ่มความเซียน

เพื่อให้เข้าใจกันแบบทะลุปรุโปร่ง เรามาลองดูอีกสักตัวอย่างกันดีกว่า คราวนี้เป็นสินเชื่อส่วนบุคคล

สมมติตัวละคร: น.ส. สวยใส ต้องการเงินก้อนไปรีโนเวทคอนโด เลยไปขอสินเชื่อส่วนบุคคลมา 80,000 บาท (เงินต้น) โดยธนาคารอนุมัติด้วยดอกเบี้ยคงที่ 12% ต่อปี ให้ผ่อนชำระ 2 ปี (24 เดือน)

มาคำนวณไปพร้อมๆ กันเลย!

1. หาดอกเบี้ยทั้งหมด:

ดอกเบี้ยทั้งหมด = เงินต้น x อัตราดอกเบี้ยต่อปี x จำนวนปี

ดอกเบี้ยทั้งหมด = 80,000 x 12% x 2

ดอกเบี้ยทั้งหมด = 80,000 x 0.12 x 2 = 19,200 บาท

(ตลอด 2 ปี น.ส. สวยใส ต้องจ่ายดอกเบี้ย 19,200 บาท)

2. หายอดหนี้รวม:

ยอดหนี้รวม = เงินต้น + ดอกเบี้ยทั้งหมด

ยอดหนี้รวม = 80,000 + 19,200 = 99,200 บาท

(รวมแล้วต้องจ่ายคืนธนาคารทั้งหมด 99,200 บาท)

3. หาค่างวดต่อเดือน:

ค่างวดต่อเดือน = ยอดหนี้รวม / จำนวนเดือนทั้งหมด (2 ปี = 24 เดือน)

ค่างวดต่อเดือน = 99,200 / 24 = 4,133.33 บาท

(ปกติธนาคารจะปัดเศษขึ้น เป็น 4,134 บาทต่อเดือน)

เห็นไหมครับ ไม่ว่าจะสินเชื่อรถยนต์หรือสินเชื่อส่วนบุคคล ถ้าเป็นดอกเบี้ยคงที่ ก็ใช้หลักการเดียวกันเป๊ะๆ เลย

เบื่อกดเครื่องคิดเลข? เรามีทางลัดให้!

หลังจากที่ได้เรียนรู้และลองคำนวณด้วยตัวเองมาแล้ว หลายคนอาจจะคิดในใจว่า "เข้าใจแล้วล่ะ แต่มันก็ยังต้องกดตัวเลขหลายสเต็ปอยู่ดีนะ" ไม่ต้องกังวลไปครับ! ในยุคดิจิทัลแบบนี้ เราไม่จำเป็นต้องมานั่งจิ้มเครื่องคิดเลขเสมอไป

เพื่อให้ชีวิตของคุณง่ายขึ้นไปอีกขั้น Thaiproofai ได้พัฒนาเครื่องมือสุดเจ๋งที่จะช่วยคุณคำนวณสินเชื่อดอกเบี้ยคงที่ได้ในพริบตา! เพียงแค่คุณเข้าไปที่ เครื่องมือคำนวณสินเชื่อดอกเบี้ยคงที่ ของเรา แล้วกรอกข้อมูลแค่ 3 อย่าง คือ เงินต้น, อัตราดอกเบี้ยต่อปี และระยะเวลาผ่อน (เป็นปีหรือเดือนก็ได้) จากนั้นกด "คำนวณ" เพียงเท่านี้ ระบบก็จะแสดงผลลัพธ์ทั้งยอดผ่อนต่อเดือน ดอกเบี้ยทั้งหมด และยอดรวมที่ต้องจ่ายให้คุณเห็นทันที สะดวก รวดเร็ว และแม่นยำสุดๆ ลองเข้าไปเล่นกันได้เลยที่: https://www.thaiproofai.com/flat-rate-loan-calculator

คราวนี้ไม่ว่าเซลส์จะเสนอโปรโมชันอะไรมา คุณก็สามารถหยิบมือถือขึ้นมาเช็กตัวเลขได้ทันที รับรองว่าคุณจะคุยกับพวกเขารู้เรื่องมากขึ้นและมีข้อมูลในการตัดสินใจที่ดีกว่าเดิมแน่นอน

สรุปวิธีการคำนวณฉบับรวบรัด

สำหรับคนที่ชอบอะไรไวๆ ขอสรุปขั้นตอนการคำนวณสินเชื่อดอกเบี้ยคงที่ (Flat Rate) เป็น 3 ข้อเน้นๆ อีกครั้งครับ

- หาดอกเบี้ยจ่ายทั้งหมด: นำ

เงินต้น x อัตราดอกเบี้ย (%) x จำนวนปี - หายอดหนี้ทั้งหมด: นำ

เงินต้น + ดอกเบี้ยที่คำนวณได้จากข้อ 1 - หาค่างวดรายเดือน: นำ

ยอดหนี้ทั้งหมดจากข้อ 2 / จำนวนเดือนที่ผ่อนทั้งหมด

จำแค่ 3 ข้อนี้ให้ขึ้นใจ คุณก็สามารถกลายเป็นผู้เชี่ยวชาญด้านการคำนวณสินเชื่อ Flat Rate ได้ในทันที!

ข้อเสนอแนะจากผู้เขียน (Thaiproofai)

ในฐานะที่คลุกคลีกับเรื่องราวเหล่านี้มาพอสมควร ผมอยากจะให้ข้อคิดและคำแนะนำทิ้งท้ายไว้สักเล็กน้อย เพื่อให้ทุกคนสามารถเลือกสินเชื่อได้อย่างชาญฉลาดและไม่ตกเป็นเหยื่อของการตลาดครับ

- อย่าหลงกับดัก "เปอร์เซ็นต์ต่ำ": อย่างที่ย้ำไปตอนต้นว่า 4% แบบ Flat Rate ไม่ได้ถูกเหมือน 4% แบบลดต้นลดดอก ก่อนตัดสินใจกู้ ควรสอบถามเจ้าหน้าที่ให้ชัดเจนถึง "อัตราดอกเบี้ยที่แท้จริงต่อปี" (Effective Interest Rate) เพื่อนำมาเปรียบเทียบกับสินเชื่อจากที่อื่นๆ ได้อย่างยุติธรรม

- ดูที่ "ยอดจ่ายรวม": ตัวเลขที่สำคัญที่สุดไม่ใช่ค่างวดต่อเดือนที่ดูเหมือนจะน้อย แต่คือ "ยอดหนี้รวม" ที่คุณต้องจ่ายทั้งหมดตลอดสัญญาต่างหาก ตัวเลขนี้จะบอกคุณได้ว่าท้ายที่สุดแล้ว สินทรัพย์ชิ้นนั้นมีราคารวมดอกเบี้ยเท่าไหร่กันแน่

- ถามเรื่องการโปะหรือปิดบัญชีก่อนกำหนด: สินเชื่อ Flat Rate ส่วนใหญ่มักจะไม่ค่อยได้ประโยชน์จากการโปะหรือจ่ายเงินเกินค่างวด เพราะดอกเบี้ยถูกคำนวณและรวมเข้าไปในยอดหนี้ทั้งหมดตั้งแต่วันแรกแล้ว หากต้องการปิดบัญชีก่อนกำหนด อาจจะมีส่วนลดดอกเบี้ยให้บ้าง แต่ก็มักจะไม่มากเท่ากับสินเชื่อแบบลดต้นลดดอก และบางทีอาจมีค่าปรับด้วยซ้ำ ดังนั้นควรอ่านเงื่อนไขในสัญญาให้ละเอียดถี่ถ้วน

- ประเมินความสามารถในการผ่อนของตัวเอง: กฎเหล็กง่ายๆ คือ ภาระหนี้ทั้งหมดต่อเดือนไม่ควรเกิน 40-50% ของรายได้สุทธิของคุณ เพื่อให้คุณยังมีเงินเหลือพอสำหรับค่าใช้จ่ายอื่นๆ ในชีวิตประจำวันและเงินออมในยามฉุกเฉิน

การเป็นหนี้ไม่ใช่เรื่องผิด แต่การเป็นหนี้อย่างชาญฉลาดและเข้าใจในภาระของตัวเอง คือสิ่งที่จะทำให้คุณมีอิสรภาพทางการเงินได้อย่างยั่งยืนครับ หวังว่าบทความนี้จะเป็นประโยชน์และช่วยให้ทุกคนสนุกกับการจัดการเรื่องเงินๆ ทองๆ มากขึ้นนะครับ!

อ้างอิง:

- Krungsri Auto: วิธีคำนวณค่างวดรถ และสินเชื่อรถยนต์เบื้องต้น

- DDproperty: รู้จัก ดอกเบี้ยบ้าน MRR MLR MOR คืออะไร

- Priceza Money: ดอกเบี้ยรถยนต์มีกี่แบบ? พร้อมวิธีคำนวณดอกเบี้ยแบบง่ายๆ ที่ใครก็ทำได้!

Bas Phongphat

บาส พงศ์พัทธ์

ผู้พัฒนา ThaiProofAI

นักพัฒนาซอฟต์แวร์ที่หลงใหลในภาษาไทยและ AI ผู้อยู่เบื้องหลังเครื่องมือภาษาและการเงินที่มีผู้ใช้กว่า 10,000 คน มุ่งมั่นพัฒนาเทคโนโลยีที่ช่วยให้คนไทยสื่อสารได้อย่างถูกต้องและมั่นใจ

คุณสามารถเลือกใช้งานได้ทั้งแบบแพ็กเกจสุดคุ้ม หรือแบบเครดิตที่ยืดหยุ่น เลือกในแบบที่คุณต้องการได้เลย!