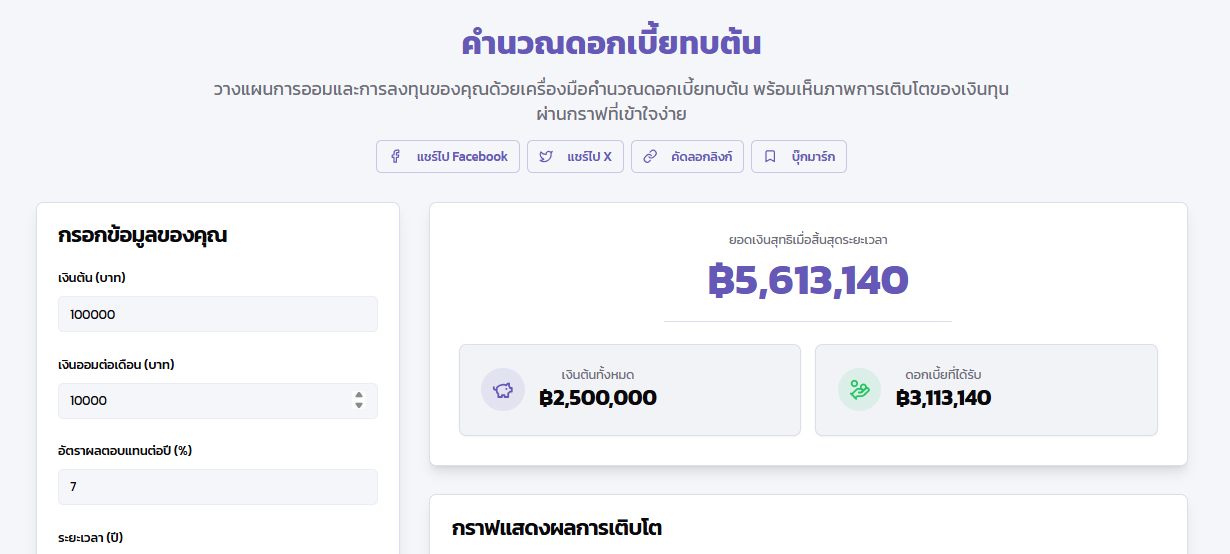

คำนวณดอกเบี้ยทบต้น: อาวุธลับเศรษฐี สู่แผนการออมและการลงทุนขั้นเทพ

เคยรู้สึกไหมครับว่าทำงานงกๆ มาทั้งปี แต่พอเปิดสมุดบัญชีดูแล้วเงินเก็บมันกลับโตช้าซะยิ่งกว่าหอยทากเป็นตะคริว? เราต่างฝันอยากมีอิสรภาพทางการเงิน อยากให้เงินทำงานแทนเราบ้าง แต่ความจริงคือเงินส่วนใหญ่มักจะนอนแอ้งแม้งอยู่ในธนาคาร รอวันโดนเงินเฟ้อกัดกินจนผอมแห้งลงทุกวัน ช่างน่าเศร้าใจเสียนี่กระไร! แต่เดี๋ยวก่อน! อย่าเพิ่งหมดหวังโยนผ้าขาวครับ เพราะวันนี้ผมจะมาเปิดกรุสมบัติ เผย "อาวุธลับ" ที่เศรษฐีและนักลงทุนทั่วโลกใช้กันเป็นปกติ นั่นก็คือพลังของ "ดอกเบี้ยทบต้น" (Compound Interest) สิ่งมหัศจรรย์ที่อัลเบิร์ต ไอน์สไตน์ ถึงกับยกย่องว่าเป็น "สิ่งมหัศจรรย์อันดับ 8 ของโลก" เลยทีเดียว

หลายคนพอได้ยินคำว่า "ดอกเบี้ยทบต้น" อาจจะทำหน้างงๆ หรือเบ้ปากนึกถึงสูตรคณิตศาสตร์สุดปวดหัวสมัยม.ปลาย บอกเลยว่าลบภาพจำนั้นทิ้งไปได้เลยครับ! เพราะวันนี้เราจะมาคุยกันแบบภาษาคน ภาษาเพื่อน ที่จะเปลี่ยนเรื่องการเงินสุดน่าเบื่อให้กลายเป็นเกมวางแผนสุดมันส์ และที่สำคัญ เรามีเครื่องมือสุดเจ๋งที่จะมาเป็นผู้ช่วยมือหนึ่งของคุณ นั่นคือ เครื่องมือคำนวณดอกเบี้ยทบต้น จากเว็บเราเอง ที่จะทำให้คุณเห็นภาพอนาคตความมั่งคั่งของคุณได้ชัดเจนแจ่มแจ๋วเหมือนดูหนัง 4K! เตรียมตัวให้พร้อม แล้วไปปลดล็อกพลังแห่งการสร้างเงินล้านด้วยกันเลยครับ!

ไขปริศนา: ดอกเบี้ยทบต้นคืออะไรกันแน่? ทำไมมันถึงโคตรเจ๋ง?

ก่อนที่เราจะไปเล่นเครื่องมือคำนวณกัน เรามาทำความเข้าใจคอนเซ็ปต์ของมันแบบง่ายๆ กันก่อนดีกว่าครับ ลองจินตนาการว่าคุณมี "ต้นไม้เงิน" อยู่หนึ่งต้น

-

ดอกเบี้ยธรรมดา (Simple Interest): เหมือนกับคุณปลูกต้นไม้เงินไว้ 1 ต้น (เงินต้น) พอสิ้นปีมันออกดอกออกผลมาให้คุณ 10 ดอก (ดอกเบี้ย) คุณก็เก็บดอกผลนั้นไปใช้ ปีต่อๆ ไป ต้นไม้ต้นเดิมมันก็ออกผลให้คุณ 10 ดอกเท่าเดิมไปเรื่อยๆ เงินต้นของคุณไม่เคยเปลี่ยนขนาด

-

ดอกเบี้ยทบต้น (Compound Interest): นี่สิของจริง! มันเหมือนกับคุณปลูกต้นไม้เงิน 1 ต้น (เงินต้น) พอสิ้นปีมันออกผลมา 10 ดอก (ดอกเบี้ย) แต่แทนที่คุณจะเก็บดอกผลนั้นไปใช้ คุณกลับเอาดอกผล 10 ดอกนั้นไป "ปลูกเพิ่ม" ข้างๆ ต้นเดิม! พอเข้าสู่ปีที่สอง ตอนนี้คุณไม่ได้มีต้นไม้แค่ต้นเดียวแล้ว แต่มีพลังการผลิตจากต้นเดิมบวกกับต้นเล็กๆ อีก 10 ต้น พอสิ้นปีที่สอง ผลผลิตที่ได้จึงไม่ได้มาจากต้นเดิมอย่างเดียว แต่มันมาจากต้นลูกๆ ที่คุณปลูกเพิ่มไปด้วย! และคุณก็ทำแบบนี้ซ้ำๆ ทุกปี...

เห็นภาพไหมครับ? พลังของดอกเบี้ยทบต้นคือการที่ "ดอกเบี้ยที่เราได้รับ มันกลับมาสร้างดอกเบี้ยให้เราอีกทอดหนึ่ง" มันคือการปล่อยให้กองทัพเงินของเราเติบโตและขยายพันธุ์ด้วยตัวของมันเอง เหมือนก้อนหิมะเล็กๆ ที่กลิ้งลงมาจากยอดเขา ตอนแรกมันก็เป็นแค่ก้อนเล็กๆ แต่ยิ่งกลิ้งไปไกลเท่าไหร่ มันก็ยิ่งพอกพูนหิมะรอบตัวจนกลายเป็นก้อนมหึมาหยุดไม่อยู่!

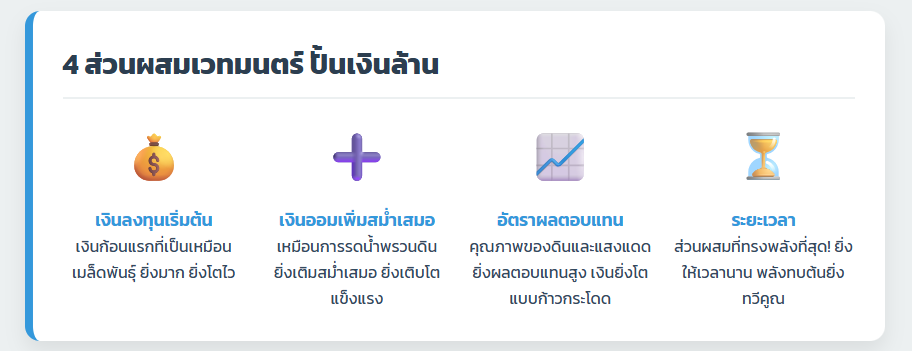

หัวใจสำคัญที่ทำให้เวทมนตร์นี้ทำงานได้มีอยู่ 4 ปัจจัยหลักๆ ครับ ซึ่งเป็นสิ่งที่คุณจะต้องกรอกลงในเครื่องคำนวณของเรานั่นเอง:

- เงินลงทุนเริ่มต้น (Principal): เมล็ดพันธุ์แรกที่คุณใช้ปลูก ยิ่งเมล็ดพันธุ์ใหญ่ ต้นไม้ก็ยิ่งโตไว แต่ถึงจะเล็กก็ไม่เป็นไร ขอแค่ได้เริ่ม!

- เงินออมเพิ่มต่อเดือน/ต่อปี (Contributions): เหมือนปุ๋ยและน้ำที่คุณคอยเติมให้ต้นไม้ทุกๆ เดือน ยิ่งเติมสม่ำเสมอ ต้นไม้ยิ่งโตแกร่งและเร็วขึ้น

- อัตราผลตอบแทน (Interest Rate): คุณภาพของดินและแสงแดด ยิ่งผลตอบแทนสูง (เช่น จากการลงทุนในหุ้นหรือกองทุนรวม) ต้นไม้เงินของคุณก็ยิ่งโตเร็ว

- ระยะเวลา (Time): นี่คือส่วนผสมที่ทรงพลังที่สุด! ยิ่งคุณให้เวลากับต้นไม้เงินของคุณนานเท่าไหร่ มันก็ยิ่งมีเวลาเติบโต แตกกิ่งก้านสาขา และสร้างผลผลิตแบบทวีคูณมากขึ้นเท่านั้น

มาลองเล่นเป็นพระเจ้า! จำลองอนาคตด้วยเครื่องมือคำนวณดอกเบี้ยทบต้น

เอาล่ะ ทฤษฎีพอหอมปากหอมคอ ถึงเวลาลงมือปฏิบัติจริงกันแล้ว! เปิดแท็บใหม่แล้วไปที่ เครื่องมือคำนวณดอกเบี้ยทบต้น ของเราได้เลย หน้าตาของมันจะดูเรียบง่าย แต่พลังของมันไม่ธรรมดาแน่นอนครับ เราจะมาลองสร้างสถานการณ์จำลองสนุกๆ กันสัก 3 รูปแบบ เพื่อให้เห็นภาพว่าพลังของมันจะเปลี่ยนชีวิตเราได้อย่างไร

ตัวอย่างที่ 1: "แก้ม" มนุษย์เงินเดือน First Jobber วัย 25 ปี

แก้มเพิ่งเรียนจบ เริ่มทำงานได้ไม่นาน เงินเดือนสตาร์ท 20,000 บาท มีเงินเก็บก้อนแรกจากการทำงานพิเศษอยู่ 30,000 บาท แก้มเป็นคนมีวินัย ตั้งใจจะเก็บเงินให้ได้เดือนละ 3,000 บาท (15% ของเงินเดือน) เพื่อการเกษียณแบบสวยๆ ตอนอายุ 60 ปี แก้มตัดสินใจนำเงินไปลงทุนในกองทุนรวมดัชนี (Index Fund) ซึ่งให้ผลตอบแทนเฉลี่ยในระยะยาวประมาณ 8% ต่อปี

เรามาลองกรอกข้อมูลของแก้มลงในเครื่องคำนวณกัน:

- เงินลงทุนเริ่มต้น: 30,000 บาท

- เงินออมเพิ่มต่อเดือน: 3,000 บาท

- อัตราผลตอบแทนที่คาดหวัง (ต่อปี): 8%

- ระยะเวลาออม (ปี): 35 ปี (จากอายุ 25 ถึง 60)

กด "คำนวณ" ปุ๊บ! ผลลัพธ์ที่ได้จะทำให้คุณอ้าปากค้าง!

- เงินต้นทั้งหมดที่แก้มใส่เข้าไป (ตลอด 35 ปี): 1,290,000 บาท

- ดอกเบี้ยทบต้นที่งอกเงยขึ้นมา: 5,998,345 บาท

- ยอดเงินรวมสุทธิเมื่ออายุ 60 ปี: 7,288,345 บาท!

โอ้โห! จากเงินเก็บเดือนละ 3,000 บาท ที่ดูเหมือนจะไม่ได้มากมายอะไร แต่ด้วยพลังของเวลาและดอกเบี้ยทบต้น มันสามารถปั้นเงินล้านให้กลายเป็นมากกว่า 7 ล้านบาทได้! เงินที่แก้มลงแรงเก็บเองมีแค่ล้านนิดๆ แต่อีกเกือบ 6 ล้านบาท คือเงินที่มาจากการทำงานของ "ดอกเบี้ย" ล้วนๆ นี่แหละครับคือภาพที่ชัดเจนที่สุดของคำว่า "ให้เงินทำงานให้เรา"

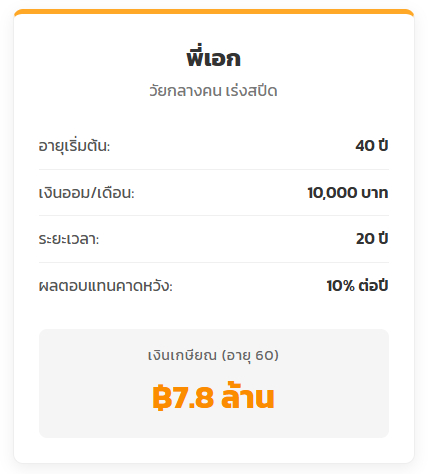

ตัวอย่างที่ 2: "พี่เอก" วัยกลางคนสร้างตัว อายุ 40 ปี

พี่เอกทำงานมาสักพักใหญ่แล้ว มีตำแหน่งการงานที่มั่นคง เงินเดือน 60,000 บาท มีภาระต้องผ่อนบ้าน ผ่อนรถ และดูแลครอบครัว แต่พี่เอกก็ตระหนักว่าเวลาที่จะเก็บเงินเกษียณเหลือน้อยลงแล้ว เขาจึงเริ่มวางแผนอย่างจริงจัง พี่เอกมีเงินเก็บอยู่แล้ว 500,000 บาท และตั้งใจจะออมเพิ่มอย่างเข้มข้นให้ได้เดือนละ 10,000 บาท โดยลงทุนในสินทรัพย์ที่เสี่ยงขึ้นมาหน่อย แต่ก็คาดหวังผลตอบแทนสูงขึ้นที่ 10% ต่อปี โดยตั้งเป้าจะเกษียณตอนอายุ 60 ปีเท่ากัน

มาดูสถานการณ์ของพี่เอกกันครับ:

- เงินลงทุนเริ่มต้น: 500,000 บาท

- เงินออมเพิ่มต่อเดือน: 10,000 บาท

- อัตราผลตอบแทนที่คาดหวัง (ต่อปี): 10%

- ระยะเวลาออม (ปี): 20 ปี (จากอายุ 40 ถึง 60)

กด "คำนวณ" แล้วมาดูผลลัพธ์กัน!

- เงินต้นทั้งหมดที่พี่เอกใส่เข้าไป: 2,900,000 บาท

- ดอกเบี้ยทบต้นที่งอกเงยขึ้นมา: 4,964,488 บาท

- ยอดเงินรวมสุทธิเมื่ออายุ 60 ปี: 7,864,488 บาท!

แม้พี่เอกจะมีเวลาเก็บเงินน้อยกว่าแก้มถึง 15 ปี แต่ด้วย "เงินลงทุนเริ่มต้น" ที่สูงกว่า และ "เงินออมเพิ่มต่อเดือน" ที่มากกว่า บวกกับอัตราผลตอบแทนที่สูงขึ้นเล็กน้อย ก็ทำให้เขาสามารถสร้างพอร์ตเกษียณที่ใหญ่กว่าแก้มได้เล็กน้อยเช่นกัน

บทเรียนสำคัญจาก 2 ตัวอย่างนี้คืออะไร? มันแสดงให้เห็นว่า "การเริ่มต้นเร็ว" ของแก้มนั้นทรงพลังมากๆ แม้จะใช้เงินเริ่มต้นและเงินออมต่อเดือนน้อยกว่า แต่ "เวลา" คือแต้มต่อที่สำคัญที่สุด ในขณะที่ "การเริ่มต้นช้า" แบบพี่เอกก็ยังไม่สายเกินไป แต่ต้องชดเชยด้วย "วินัย" และ "จำนวนเงิน" ที่ต้องใส่เข้าไปมากขึ้นนั่นเอง

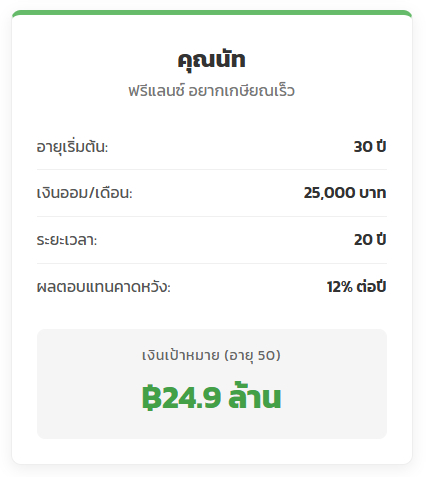

ตัวอย่างที่ 3: "นัท" ฟรีแลนซ์สายโหด อยากเกษียณเร็ว

นัทเป็นโปรแกรมเมอร์ฟรีแลนซ์อายุ 30 ปี รายได้ไม่แน่นอนแต่เฉลี่ยแล้วค่อนข้างสูง นัทเบื่องานและอยากจะเกษียณให้ได้ตอนอายุ 50 ปี (Financial Independence, Retire Early - F.I.R.E.) เขามีเงินเก็บจากการทำงานหนักมาแล้ว 1,000,000 บาท และตั้งใจจะออมแบบกัดฟันให้ได้เดือนละ 25,000 บาท โดยจัดพอร์ตลงทุนแบบดุดัน คาดหวังผลตอบแทนที่ 12% ต่อปี

มาดูแผนของนัทกัน:

- เงินลงทุนเริ่มต้น: 1,000,000 บาท

- เงินออมเพิ่มต่อเดือน: 25,000 บาท

- อัตราผลตอบแทนที่คาดหวัง (ต่อปี): 12%

- ระยะเวลาออม (ปี): 20 ปี (จากอายุ 30 ถึง 50)

กด "คำนวณ" มาดูกันว่าฝันของนัทจะเป็นจริงไหม!

- เงินต้นทั้งหมดที่นัทใส่เข้าไป: 7,000,000 บาท

- ดอกเบี้ยทบต้นที่งอกเงยขึ้นมา: 17,988,963 บาท

- ยอดเงินรวมสุทธิเมื่ออายุ 50 ปี: 24,988,963 บาท!

เกือบ 25 ล้านบาท! ด้วยเงินก้อนนี้ นัทสามารถเกษียณตอนอายุ 50 ได้อย่างสบายๆ โดยอาจจะใช้กฎ 4% Rule คือถอนเงินออกมาใช้ปีละ 4% ของพอร์ตทั้งหมด (ประมาณ 1 ล้านบาทต่อปี หรือ 83,000 บาทต่อเดือน) โดยที่เงินต้นยังมีโอกาสเติบโตต่อไปเรื่อยๆ นี่คือพลังของการตั้งเป้าหมายที่ชัดเจนและลงมือทำอย่างมีวินัยขั้นสุด!

แจกแจงรายละเอียด: สิ่งที่ต้องรู้ก่อนจะปล่อยให้เงินทำงาน

การใช้เครื่องคำนวณเป็นเพียงจุดเริ่มต้น มันคือการสร้างแผนที่ แต่การเดินทางจริงยังมีรายละเอียดปลีกย่อยที่คุณควรรู้ไว้ เพื่อให้การเดินทางสู่ความมั่งคั่งของคุณราบรื่นยิ่งขึ้น

- เรื่องของเงินเฟ้อ (Inflation): เงิน 7 ล้านบาทของแก้มในอีก 35 ปีข้างหน้า จะมีมูลค่าไม่เท่ากับ 7 ล้านบาทในวันนี้ เพราะ "เงินเฟ้อ" จะคอยลดอำนาจการซื้อของเงินเราลงเรื่อยๆ (เฉลี่ยปีละ 2-3%) ดังนั้น เวลาตั้งเป้าหมายผลตอบแทน ควรมองหาการลงทุนที่ให้ผลตอบแทนชนะเงินเฟ้ออย่างน้อย 3-4% ขึ้นไป เช่น ถ้าเงินเฟ้ออยู่ที่ 3% คุณควรตั้งเป้าผลตอบแทนที่ 7-8% เพื่อให้เงินของคุณเติบโตอย่างแท้จริง

- ความเสี่ยงและผลตอบแทน (Risk and Return): ไม่มีอะไรได้มาฟรีๆ การลงทุนที่ให้ผลตอบแทนสูง (เช่น 10-12%) มักจะมาพร้อมกับความเสี่ยงที่สูงขึ้นเสมอ อย่าทุ่มเงินทั้งหมดไปกับการลงทุนประเภทเดียว ควรมีการ "กระจายความเสี่ยง" (Diversification) ไปยังสินทรัพย์หลายๆ ประเภท เช่น หุ้น, ตราสารหนี้, อสังหาริมทรัพย์ เพื่อสร้างภูมิคุ้มกันให้พอร์ตของคุณ

- ค่าธรรมเนียมและภาษี (Fees and Taxes): อย่าลืมว่าการลงทุนต่างๆ มักมีค่าธรรมเนียมแฝงอยู่ เช่น ค่าธรรมเนียมการจัดการกองทุนรวม และเมื่อมีกำไรก็อาจจะต้องเสียภาษี สิ่งเหล่านี้เป็นเหมือนตัวปลวกที่คอยกัดกินผลตอบแทนของเราทีละเล็กทีละน้อย ควรศึกษาและเลือกผลิตภัณฑ์การลงทุนที่ค่าธรรมเนียมสมเหตุสมผล

สรุปวิธีการ: เปลี่ยนความฝันให้เป็นแผนการด้วย 5 ขั้นตอนง่ายๆ

ตอนนี้คุณมีทั้งความรู้และเครื่องมืออยู่ในมือแล้ว เรามาสรุปเป็นขั้นตอนที่นำไปใช้ได้จริงกันเลยดีกว่า

- ตั้งเป้าหมายให้ชัดเจน: คุณอยากมีเงินเท่าไหร่? เพื่ออะไร? (เกษียณ, ซื้อบ้าน, ส่งลูกเรียน) การมีเป้าหมายที่ชัดเจนจะทำให้คุณมีแรงฮึดสู้

- สำรวจสถานะตัวเอง: คุณมีเงินเริ่มต้นเท่าไหร่? และสามารถออมเพิ่มต่อเดือนได้เท่าไหร่แบบไม่เดือดร้อน? ซื่อสัตย์กับตัวเองในข้อนี้ที่สุด

- ใช้เครื่องคำนวณสร้างแผนที่: นำตัวเลขจากข้อ 1 และ 2 มากรอกใน เครื่องมือคำนวณดอกเบี้ยทบต้น ลองปรับเปลี่ยนตัวแปรต่างๆ เช่น เพิ่มเงินออม, ยืดระยะเวลา หรือหาการลงทุนที่ผลตอบแทนสูงขึ้น เพื่อหาเส้นทางที่เป็นไปได้สำหรับเป้าหมายของคุณ

- ลงมือทำทันที: เมื่อได้แผนที่แล้ว อย่ารอช้า! เริ่มศึกษาการลงทุนประเภทต่างๆ (เช่น กองทุนรวม, หุ้น) และเริ่มลงเงินก้อนแรกและเงินออมรายเดือนของคุณทันที การเริ่มต้นคือสิ่งที่ยากที่สุด แต่ก็สำคัญที่สุด

- ทบทวนและปรับแผน: โลกเปลี่ยนแปลงเสมอ ควรกลับมาทบทวนแผนการลงทุนของคุณอย่างน้อยปีละครั้ง เพื่อดูว่าเป็นไปตามเป้าหรือไม่ และปรับเปลี่ยนให้เข้ากับสถานการณ์ชีวิตของคุณในตอนนั้น

ข้อเสนอแนะจากผู้เขียน (Thaiproofai)

ในฐานะคนที่คลุกคลีกับเรื่องข้อมูลและการเงิน ผมอยากจะบอกว่า "เครื่องมือคำนวณดอกเบี้ยทบต้น" ไม่ใช่แค่โปรแกรมคอมพิวเตอร์ที่คำนวณตัวเลข แต่มันคือ "เครื่องไทม์แมชชีน" ที่จะพาคุณไปเห็นภาพอนาคตทางการเงินของคุณได้ชัดที่สุด มันคือ "กระจกวิเศษ" ที่สะท้อนให้เห็นผลลัพธ์ของการกระทำในวันนี้ ว่าจะส่งผลอันน่าทึ่งได้อย่างไรในอีก 10, 20, หรือ 30 ปีข้างหน้า

พลังที่ยิ่งใหญ่ที่สุดของดอกเบี้ยทบต้นไม่ได้อยู่ที่เงินต้นก้อนโต แต่อยู่ที่ "วินัย" และ "เวลา" ครับ อย่าดูถูกเงินออมหลักร้อยหลักพันต่อเดือนของคุณเด็ดขาด เพราะเมื่อมันถูกใส่เข้าไปในระบบที่ถูกต้องและให้เวลากับมันมากพอ มันจะสามารถเติบโตจนคุณเองก็ต้องทึ่ง อย่ามัวแต่รอให้พร้อม รอให้มีเงินเยอะๆ ก่อนแล้วค่อยเริ่ม เพราะวันที่ดีที่สุดในการเริ่มปลูกต้นไม้คือเมื่อ 20 ปีที่แล้ว และวันที่ดีที่สุดรองลงมาก็คือ "วันนี้"

ดังนั้น อย่าลังเลที่จะลองเล่นกับเครื่องคำนวณของเรา ลองใส่ตัวเลขที่เป็นไปได้ของคุณลงไป แล้วคุณจะเห็นว่าอิสรภาพทางการเงินนั้นไม่ใช่เรื่องเพ้อฝันอีกต่อไป แต่มันคือเป้าหมายที่จับต้องได้และมีแผนที่นำทางที่ชัดเจน ขอให้สนุกกับการวางแผนสร้างความมั่งคั่งนะครับ!

อ้างอิง (References):

- ตลาดหลักทรัพย์แห่งประเทศไทย (The Stock Exchange of Thailand): แหล่งข้อมูลความรู้พื้นฐานเรื่องการลงทุนและการวางแผนการเงินที่น่าเชื่อถือที่สุดแห่งหนึ่งของไทย - www.set.or.th

- Money Buffalo: เว็บไซต์ให้ความรู้การเงิน การลงทุน ที่ย่อยเรื่องยากๆ ให้เข้าใจง่ายด้วยภาษาที่เป็นกันเอง - www.moneybuffalo.in.th

- FINNOMENA: แพลตฟอร์มที่ปรึกษาการลงทุนชั้นนำ ที่มีบทความให้ความรู้เชิงลึกเกี่ยวกับการวางแผนการลงทุนมากมาย - www.finnomena.com/wealth-guru/compound-interest-rate/

Bas Phongphat

บาส พงศ์พัทธ์

ผู้พัฒนา ThaiProofAI

นักพัฒนาซอฟต์แวร์ที่หลงใหลในภาษาไทยและ AI ผู้อยู่เบื้องหลังเครื่องมือภาษาและการเงินที่มีผู้ใช้กว่า 10,000 คน มุ่งมั่นพัฒนาเทคโนโลยีที่ช่วยให้คนไทยสื่อสารได้อย่างถูกต้องและมั่นใจ

คุณสามารถเลือกใช้งานได้ทั้งแบบแพ็กเกจสุดคุ้ม หรือแบบเครดิตที่ยืดหยุ่น เลือกในแบบที่คุณต้องการได้เลย!